住宅ローンのフラット35の金利優遇制度について紹介します

どうもこんにちは、Jさんです。(@engineer_spyd)

本記事は、住宅ローンを締結する際に今後の金利動向を考慮して、変動金利ではなく固定金利で考えている方向けに書いています。

また、固定期間はフラット35の35年となります。

金利水準については住宅金融支援機構にて毎月の金利を発表されていますのでその時に応じて確認ください。本記事は2025年7月の金利を元に解説していきます。

金利の値こそ変わりますが、優遇内容は同一内容となっておりますので、金利値だけ見直していただければOKです。

この物価高で住宅の上物価格があがるし、早い目に買っておこうという方も多いでしょう。

僕もその一人で、2025年7月に注文住宅を発注しようと考えていまして、フラット35を徹底的に調べましたので、あなたに共有しますね。

結論から言うと、最初の5年間は金利優遇によりフラット35の金利から-1%で借りれる可能性があります。一つずつ見ていきましょう。(条件によっては10年以上-1%で借りれる人もいます)

これまでの金利推移について

一番最初に補足ですが、フラット35は個人が居住目的に住宅を購入するときに、35年間固定金利で住宅を購入する制度となっています。(投資用には使えません)

毎月一定の金額で返済したい方向けですね。

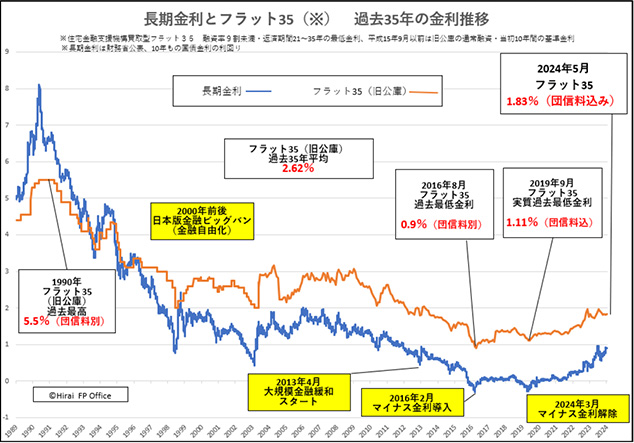

長期金利とフラット35の金利についてみずほ不動産販売がまとめてくれていますので引用します。

グラフの通り、青の長期金利が1%に迫る勢い、オレンジのフラット35の金利が2%に迫る勢いとなっています。

現時点の2025年7月に変動金利で借りようとすると、0.5~0.8%ぐらいで借りることになるのではないでしょうか?

フラット35ですと2%ぐらいが基準になってきますね。

住宅金融支援機構によるフラット35の金利優遇制度について

ここからの画像はすべて住宅金融支援機構のHPから引用しています。

フラット35年で借りる場合ですが、2025年7月では年利1.84%が適用されます。(金利は毎月見直されます)

こちらが毎月のフラット35の最高金利と最低金利の推移です。最低金利でお話しますと

| 最低金利 | |

| 2025年1月 | 1.86% |

| 2025年2月 | 1.89% |

| 2025年3月 | 1.94% |

| 2025年4月 | 1.94% |

| 2025年5月 | 1.82% |

| 2025年6月 | 1.89% |

| 2025年7月 | 1.84% |

最低金利はこちらのようになっています。どれも2%を下回っていますが先ほどの長期金利を考慮すると固定金利が2%を超える未来も遠くないですね。

ですが、金利優遇制度を使うと最低金利から-1%でお金を借りれる可能性があります。

上図の通り最初の5年間は-1%、6年目以降も条件を満たすことで金利優遇を受けることができます。

ここからはこちらの順で新築の物件を購入する場合と、中古の物件を購入する場合に分けて解説していきます。

・子供の数が多いほど金利優遇を受けることができる

・良い住宅性能を有する物件を購入することで金利優遇を受けることが出来る

・エリアによって金利優遇を受けることができる

新築物件の場合

図にするとこんな感じですね。

子供の数が多いほど金利優遇を受けることができる

まずフラット35子育てプラスの箇所です。

若年夫婦世帯orこども1人の場合は1ポイント、以降は子供の数に応じてポイント数が増えていきます。

こども1人だと恩恵を受けれないなあ??と思いましたが、まあ仕方ありません。

※若年層世帯とは夫婦のどちらかが40歳未満であることが条件となります。

良い住宅性能を有する物件を購入することで金利優遇を受けることが出来る

続きまして、住宅性能の部分です。

住宅性能のフラット35Sについてはこんな感じです。

続きまして、フラット35S維持保全型の箇所ですね。

フラット35】維持保全型とは、維持保全・維持管理に配慮した住宅や既存住宅の流通に資する住宅を取得する場合に【フラット35】の借入金利を一定期間引き下げる制度です。

双方ともに大手ハウジングメーカーであれば、省エネに特化した住宅および維持管理サービスを導入していますので、問題ないと思いますが事前に確認しておきましょう。

住宅の金額だけを見るのではなく、少し値段はかかりますが住宅性能を良くすることで国の金利優遇制度を使うことが出来ます。

仮に6000万円借り入れで金利が1.84%だと毎月の返済額は193,866円ですが、フラット35SのZEH+維持保全型の計0.75%を引いた1.09%とすると171,899円となり、最初の5年間の支払いを約2万円ほど下げることができます。

住むエリアによって金利優遇を受けることができる

続きまして、住宅を購入するエリアによっても金利優遇を受けることができます。

こちらは地方公共団体の支援がある場合ですね。

・子育て支援・空き家対策

・地域活性化

・地方移住支援型

都会や地方都市に住む方は難しいかもしれませんが、田舎に住んでいたり田舎に移住しようと考えている方は、検討してみるのも良いでしょうね。

新築物件でを購入する場合のまとめ

こちらの図の通りですが、1ポイントで0.25%刻みですが最大の利下げ幅は1%となります。

2025年7月の適用金利1.84%で計算すると

| ポイント数 | 5年目まで | 5~10年目 | 11~15年目 |

| 3 | 1.05% | 1.84% | 1.84% |

| 4 | 0.84% | 1.84% | 1.84% |

| 5 | 0.84% | 1.59% | 1.84% |

| 9 | 0.84% | 0.84% | 1.59% |

金利はこんな感じとなります。金利上昇が騒がれていますが4ポイント以上持っていれば最初の5年間はほぼ変動金利と同等の金利水準で借りることができます。

変動金利の上昇が怖いな??という方は固定金利を検討してみるのもありでしょう!現時点で変動金利に比べて割高ですが、安心を買う意味で固定で無理なく返済していけるのか??検討してみてはいかがでしょうか。

中古物件の場合

中古物件の場合を図にするとこんな感じですね。

一つずつ見ていきましょう!

子どもの数が多いほど金利優遇を受けることができる

こちらに関しては新築物件と同じですね。

若年夫婦世帯orこども1人の場合は1ポイント、以降は子供の数に応じてポイント数が増えていきます。

※若年層世帯とは夫婦のどちらかが40歳未満であることが条件となります。

良い住宅性能やリノベすることで金利優遇を受けることができる

良い住宅性の有する物件で金利優遇

こちらに関しては新築と同じです。

中古物件を購入する前にどの項目に該当するかを事前に確認しておきましょう!

リノベすることで金利優遇を受けることができる

中古物件を長く使えるようにリノベすることで金利優遇を受けることができます。

金利Aプランで中古リノベの場合は、(1)~(7)のいずれか1つ以上のリフォーム工事をすることと、リフォーム工事後にいずれかの要件を満たすこととなっています。

つまり、購入時にどれか満たしていても何か1つの工事を追加しなければいけないということですね。

金利Bプランで中古リノベの場合は、上記いずれかのリフォーム工事が行われたことなっています。

リノベプランで大事なことですが、リノベプランを使った場合はフラット35の維持保全型の金利優遇は受けれなくなります。

住むエリアによって金利優遇を受けることができる

こちらは新築物件と同じ内容となっています。

・子育て支援・空き家対策

・地域活性化

・地方移住支援型

都会や地方都市に住む方は難しいかもしれませんが、田舎に住んでいたり田舎に移住しようと考えている方は、検討してみるのも良いでしょうね。

中古物件で購入する場合のまとめ

中古物件の場合も金利優遇の考え方は同じです。

中古物件の場合は、リノベなどで金利優遇のポイントが変わってきます。

ですが、考え方は同じなのでより良い金利優遇を受けれるように本記事が参考になれば幸いです。

↓↓↓応援クリック励みになります

住宅ローンの金融機関の金利選定にモゲチェックを活用してみませんか??

人によっては総返済額が100万円以上変わる可能性があります。

(1)新規で住宅ローン借り入れの場合

新規で住宅を購入するときに、どこの金融機関の金利が最安か悩むと思います。

モゲチェックなら一括で最安の金利の銀行期間を提案してくれます。

所要時間も5分程度なので、是非検討してくださいね。

![]()

(2)住宅ローン借り換えの場合

最近の傾向として住宅ローン金利が上がってきています。借入時に住宅メーカーの営業

マンに言われるがまま金融機関を選んでしまったけど、もう少し金利が安い金融機関

ないかな??と検討している方はモゲチェックで一括査定しましょう!

特に住宅金利0.9%を超えている方は見直しの検討をオススメします。

![]()