フラット35がやばいは嘘、変動金利でしか返済できない人がやばい

どうもこんにちは、Jさんです。(@engineer_spyd)

住宅ローンのフラット35固定金利ローンを検索していると、「フラット35 やばい」とかの検索キーワードが目につきます。

何がやばいのか冷静になって調べていくと、変動金利に対して金利が高く損をするという意味でやばいという結果でした。

2025年7月現在の結論から言うと、これからは金利上昇が見込まれるインフレ時代に突入するため、フラット35の固定金利がやばいのではなくて、変動金利でしか住宅ローン返済の目途がつかない人がやばくなりそうだと言えます。

この理由について本記事では深堀していきます。

デフレ経済の象徴であったマイナス金利政策は終わりました

失われた30年とあるように長い長い日本のデフレ経済をインフレ経済に戻すために、日銀が「マイナス金利政策」を始めました。

簡単にデフレ経済とインフレ経済を下表に記載しますと

・デフレ経済

物価が持続的に下落する経済状態であり、モノやサービスの価格が全体的に下がりお金の価値が相対的に上がる経済です。

・インフレ経済

物価が継続的に上昇していく状態であり、モノやサービスの価格が全体的に上がり続けることで、お金の価値が相対的に下がる経済です。

あなたの記憶にもあるように、今までは物価が安いだけでなくモノの価値が下がり続けていました。住宅なども安い価格帯で維持されていましたよね??

つまり、お金の価値>モノの価値だったのです。

しかし、これからはモノの価値>お金の価値に移行していきます。車や住宅は高くなりますし、食料品など値上がりしています。

マイナス金利政策の目的は??

モノの価値が下がる=物価が下がる現象のデフレ。つまり、物価が安い方が庶民にとっては嬉しいと思うかもしれません。

違うのです。

成長している国というのは、モノの価値(人の労働の価値)が上がり続けるものなのです。

なので日銀はデフレからインフレに移行したく、ゼロ金利政策を行うことで無理やりインフレにもっていこうとしました。

物価上昇には成功しインフレ経済にもっていくことに成功したので、日銀は「マイナス金利政策」を2024年に終了しました。

つまり、変動金利が100%正解だったのはマイナス金利政策中の2016年から2024年となります。

これからの住宅ローンは変動金利が正解??固定金利が正解??

この回答については誰にもわかりません。

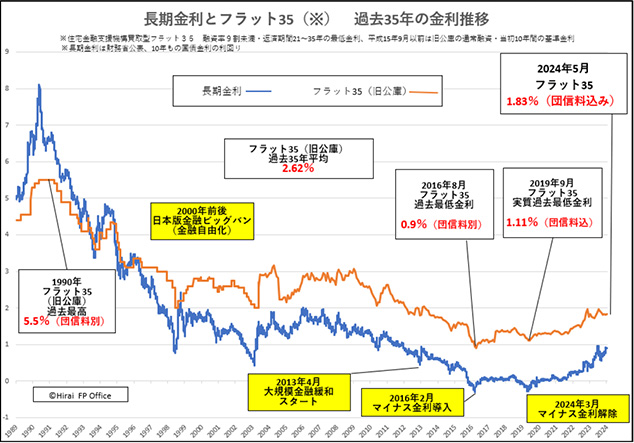

みずほ不動産のグラフを引用します。

グラフからもわかる通り、固定金利に比べて変動金利の方が金利は低いです。

しかし、これからはどうでしょうか??

もしかしたら現時点の固定金利で組んでおけば、近い将来or遠い将来では変動金利の金利が今の固定金利を上回るかもしれません。

ですが、上回ったとしても総返済額が変動>固定になるとも言えません。

経済情勢が不確定なものであるならば、金利も不確定なものなのです。

フラット35の固定ローンがやばいって結局どういうこと??

ここに関しては僕の意見となります。

住宅を購入することは人類の夢であり、絶対に叶えたいものです。

ですが、住宅ローンを組む時に変動金利と固定金利を見て、「今の変動金利の水準でしか返済できないような住宅ローンを組む人がやばい」と思っています。

例えばですが、6000万円の住宅ローンを組んだとしてます。

今の変動金利を0.7%、固定金利を1.84%として計算します。

35年間で6000万円で住宅ローンを組むとすると

・変動金利0.7%での毎月の返済額は161,112円

・固定金利1.84%での毎月の返済額は193,866円

変動の方が固定より3.2万円安いという結果になります。

これを見た時に返済額が3.2万円増えただけで家計に赤字になるような住宅ローンを組まないと住めないような物件を購入するのが間違いだと言えます。

結局のとこは、今の変動金利の水準が微動だにしないと思い込んで住宅ローンを申し込む人がやばいと僕は断言します。

まとめ

住宅を購入する際に色々なローンを調べると思います。

検索結果だけ見て「フラット35 やばい」とかに惑わされてはいけません。

また、youtubeや謎のFPに騙されて住宅ローン借りるなら「100%変動」と思い込んでもいけませんし、本ブログを見て「100%固定」と思い込んでもいけません。

本ブログは、今の固定金利レベルの金利になっても返済できるような住宅購入を推奨しています。

ですので、フラット35がやばいのではなくて、今の変動金利の水準でしか住宅ローンを返済できないような住宅を購入する人がやばいのです。

最後にフラット35の金利でも住宅ローン返済いけるかな??と思った方に朗報でして、条件によっては最初の10年間はフラット固定金利-1%で返済できる制度も用意されています。

フラット35の金利優遇についてはこちらで記事にしていますので参考にしてくださいね。

↓↓↓応援クリック励みになります

住宅ローンの金融機関の金利選定にモゲチェックを活用してみませんか??

人によっては総返済額が100万円以上変わる可能性があります。

(1)新規で住宅ローン借り入れの場合

新規で住宅を購入するときに、どこの金融機関の金利が最安か悩むと思います。

モゲチェックなら一括で最安の金利の銀行期間を提案してくれます。

所要時間も5分程度なので、是非検討してくださいね。

![]()

(2)住宅ローン借り換えの場合

最近の傾向として住宅ローン金利が上がってきています。借入時に住宅メーカーの営業

マンに言われるがまま金融機関を選んでしまったけど、もう少し金利が安い金融機関

ないかな??と検討している方はモゲチェックで一括査定しましょう!

特に住宅金利0.9%を超えている方は見直しの検討をオススメします。

![]()