企業型確定拠出年金で金融機関別におすすめ商品を紹介します

Jさんです(@engineer_spyd)

所属する会社で企業型確定拠出年金を運用する方が最も悩んでしまうのは、どの商品を選んだら良いのだろう??ということではないでしょうか。

22歳で入社して金融知識もない状態の時に、商品がたくさん掲載されたカタログを配布されて、この中から選んでくださいなどと言われても、どれを選んでよいかわからない!!と思う方も多いと思います。

そんな中、企業型確定拠出年金を選ぶ中で注意事項を踏まえながらこれを選んでおけば良い!という商品を運用先の金融機関毎に紹介したいと思います。

企業型確定拠出年金を選ぶ際の商品の選び方

おすすめの運用商品を紹介する前に簡単ではありますが選ぶ際の注意事項を紹介しておきます。

こちらの順で紹介していきますね。

・元本保証型ではなく価格変動型を選びましょう

・投資信託は外国株式を選びましょう

・基準価格が着実に増えている商品を選びましょう

・信託報酬の安いものを選びましょう

元本保証型ではなく価格変動型を選びましょう

企業型確定拠出年金ではまず最初の選択肢として元本保証の「定期預金」や「保険」と価格変動の投資信託の2択があります。

日本人は投資に苦手意識があり銀行預金に偏りがちと言われます。

その原因はお金を減らしたくないという考えが働くからだと思いますが、これからの時代は金融資産と言う形でお金に働いてもらうという考えが重要となります。

お金に働いてもらうといっても自分で株を動かしたりするのは面倒くさいと思いますよね??

そんなあなた(僕も)におすすめなのがプロ運用する投資信託と言われる価格変動型の商品がありまして、金融商品を運用して老後安泰を目指すのであれば投資信託を選びましょう。

価格変動型で元本が割れたらどうするんだ!!という意見もありますが選ぶ商品さえ間違えなければ、長期目線で見ればかなり高い確率で長期目線において元本を割れることはありません。

さらに22歳から加入した場合は強制的に65歳前運用することになりますので、40年以上の運用期間があり、ほぼ損することはないと言っても過言はないでしょう!

繰り返しになりますが元本保証の「定期預金」や「保険」ではなく価格変動の投資信託を選ぶようにしましょう

投資信託は外国株式を選びましょう

ここまで読んでくれた方は投資信託を選べば、老後安泰なんだなと言う考えに行きついたと思います。

ここで更なる疑問が出てくるのが、じゃあどの投資信託商品を選べば良いの??ってことではないでしょうか。

結論を言ってしまうと外国株式の商品を選ぶようにしましょう!

経済に詳しくない方であれば、なぜ日本の株式じゃないの??って思うかもしれません。

少し思い返してみましょう!

最近は日本では急激な円安が進んでおり銀行貯金上の資産は減っていませんが、対外的には目減りしています。

1ドル100円の時と今の140円を比べると、アメリカ目線で言えば日本人の資産が40%下落したことになります。(1ドルの価値が100円から140円になりましたから)

それであれば日本の株式に運用するのであはなく、外国株式で運用すれば良いという考えに行きつけます。

企業型確定拠出年金において外国株式のみで運用すべき理由についてはこちらで詳しく記事にしています。

基準価格が着実に増えている商品を選びましょう

銘柄を選定する際にまずチェックする重点項目は基準価格の推移です。

基準価格とは選んだ商品の価値を示しており、基準価格が着実に増えているということは価値が上がっているということです。

少しくどくなりますが価値が上がっているということは、投資商品として成功しているということです。

逆に基準価格が減っている商品を選んでしまうと、運用している掛け金も下がってしまう投資商品と言うことですので、絶対に選んではいけません。

信託報酬の安いものを選びましょう

ここまでで外国株式で基準価格が着実に増えている投資信託を選べば良いってことは共有できたと思います。

ここで投資信託を選ぶうえで最大で最強に重要である項目が信託報酬です。

投資信託というものはプロのファンドマネージャーに運用を委託しますので、信託報酬と言う形でお金を支払う必要があります。

信託報酬をわからない状態で投資信託を選んでしまうと、長期にわたって損をする恐れがあるため理解しておきましょう。

信託報酬とは1年間に運用した金額に応じてかけられる報酬となり、含み益が出たとか関係なく支払いをすることになります。

簡単に計算式を用いて解説しますね。

・1年間の運用額が100万円で信託報酬が5%の場合

100万円×5%=5万円の信託報酬が支払われる。

ここからわかるとおり運用初期は運用額もすくないため信託報酬も少ないですが、20年、30年と運用期間が長くなり、例えば1年間の運用金額が1000万円になっているとしたら1年間に50万円もの金額を信託報酬として支払わなければいけません。

ここでは計算しやすいように5%で例を出しましたが優良な信託報酬の商品は1%を切ることが当たり前になった良い時代になりましたので、信託報酬が安い信託商品を選びましょう。

この章の冒頭で少し触れましたが、信託報酬は運用の利益に関係なく支払うものですので利益を生んでいなくても支払うことになりますので注意していきましょう!

ではここからは運用会社の中でこれを選んでおけば良いですよ!ってものを紹介していきます。

運用会社別の選ぶべき信託商品

企業型確定拠出年金は野村、三井住友、三菱UFJ、みずほなど、損保ジャパンなど所属する企業によって選べる商品が異なってきます。

これはどうしようもないことですが所属する企業において選べる中で最適な信託商品を選ぶしかありません。

ここからは僕がオススメする信託商品を紹介していきます。

ここまで読んでくれたあなたは分かると思いますが、各金融機関別において外国株式に連動し、基準価格が伸びながらも信託報酬が安価な投資信託商品を1つだけ紹介します。

・野村證券で選ぶべき信託商品

・三井住友で選ぶべき信託商品

・三菱UFJで選ぶべき信託商品

・みずほで選ぶべき信託商品

・りそなで選ぶべき信託商品

・損保ジャパンで選ぶべき信託商品

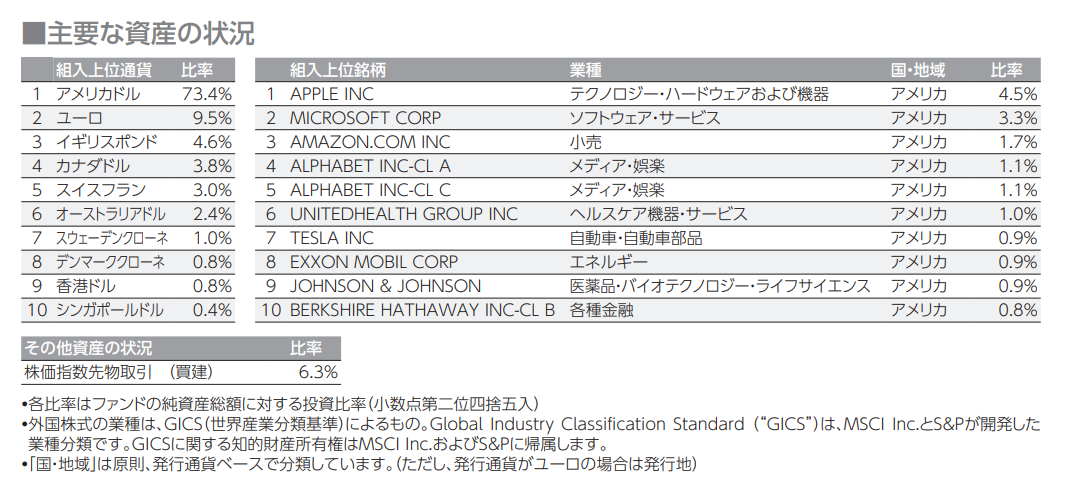

野村証券で選ぶべき信託商品

ここから掲載する画像はすべて野村證券から引用しています。

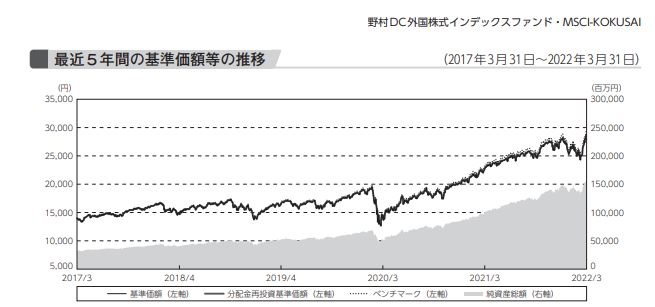

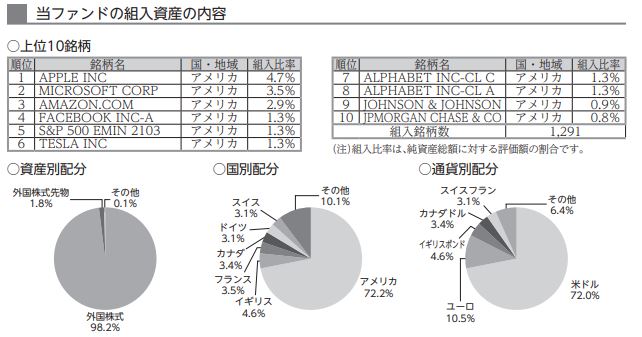

野村證券で選ぶべき信託商品は「野村DC外国株式インデックスファンド・MSCI・KOKUSAI」です。

①基準価格推移

5年間の運用実績ですが基準価格も順調に伸びており資産も右肩上がりです。

資産が右肩上がりってことは運用成績も順調ってことですので、間違いない商品であることは間違いないでしょう!

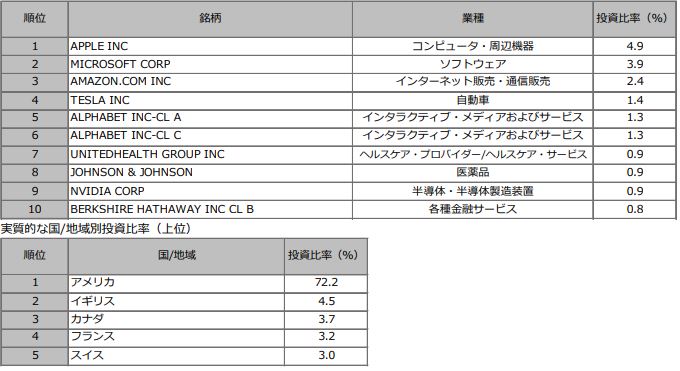

②運用内容

こちらの画像の通りアメリカを含めた先進国に投資しています。しかも第一位はiphoneで有名なアップル社ですね。

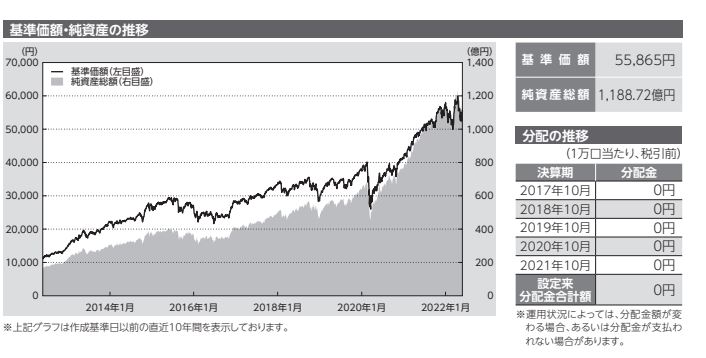

③信託報酬

重要な信託報酬ですが0.1023%(2022年に0.154%⇒0.1023%に変更)となっています。

仮に1000万円を運用したとしても約1万円ですので、かなり割安な信託報酬であると言えます。

企業型確定拠出年金の運用先が野村証券なのであれば、「野村DC外国株式インデックスファンド・MSCI・KOKUSAI」間違いないしですね。

三井住友で選ぶべき信託商品

続いては三井住友で選ぶべき信託商品にいきましょう。

ここからの画像は三井住友トラスト・アセットマネジメントから引用しています。

ズバリ「DC外国株式インデックスファンドL」となります。

①基準価格推移

基準価格も順調に育っていますので資産は右肩上がりです。

こちらに投資しておけば間違いないでしょう!

②運用内容

先進国中心に投資されていますね。比率的にも世界最強の経済大国のアメリカとなっています。

③信託報酬

信託報酬としては0.30%となっています。

野村証券の信託商品と同じようなラインナップにも関わらず信託報酬は若干あがっていますが、0.30%はかなり割安な水準と言えますので、基準価格の成長も加味するとこちらに投資しておけば間違いないでしょう!

企業型確定拠出年金の運用先が野村証券なのであれば、「DC外国株式インデックスファンドL」間違いないしですね。

三菱UFJで選ぶべき信託商品

続いては三菱UFJで選ぶべき信託商品にいきましょう。

調べてみると三菱UFJの場合は膨大な投資商品を扱っていまして悩むのもわかる気がしました。

さらに驚いたのですが、野村證券の信託商品も扱っているという点でした。

回答もわかってしまったかもしれませんが、選ぶべき投資商品はズバリ「野村DC外国株式インデックスファンド・MSCI・KOKUSAI」でした。

それだけに野村証券のファンドが素晴らしいということですね。

今までと同じように画像を貼ろうと思いましたが、野村證券の目論見書を三菱UFJも引用されているため、省略します。

繰り返しになりますが、三菱UFJで運用される場合は「野村DC外国株式インデックスファンド・MSCI・KOKUSAI」を選択しましょう!

ちなみに僕の所属する企業も三菱UFJが運用してくれていますので、「野村DC外国株式インデックスファンド・MSCI・KOKUSAI」を選択して絶賛運用中です。

みずほで選ぶべき信託商品

申し訳ないですがみずほ銀行の場合は、企業型確定拠出年金のラインナップが公開されておらず、僕の友人にカタログを見せてもらって本記事を書いています。

また、運用会社もみずほなのかJIS&Tなのか確約がとれていない状況です。

ここのみずほについては至らない照会内容となっており誠に申し訳ありません。

みずほというかJIS&Tに関しては投資家目線と言うか我々がきちんと調べることも難しいため、信用が低いかもしれませんが、消去法的には「ステート・ストリート DC外国株式INDEX」です。

友人のカタログですので画像を挙げることもできないですが、出来る範囲で公開していきます。

①基準価格

2013年は12,000円で2022年は40,000円となっていますので右肩上がりに成長しています。

②運用内容

僕の見方が悪かったのかどのような投資内容であるかがわかりませんでした。

国別上位はアメリカ71%、イギリス5%、カナダ4%でした。

③信託報酬

信託報酬は1.05%でした。

りそなで選ぶべき信託商品

続いてはりそなで選ぶべき信託商品にいきましょう。

ここからの画像はりそな銀行から引用しています。

りそなで選ぶべき信託商品は「Smart-i S&P500インデックス」となります。

①基準価格推移

まだまだ若い投資信託商品ですが米国の最強指数であるS&P500に投資しているだけあって右肩上がりで成長しています。

りそなで運用しているのであれば、ここに投資しておけば間違いないでしょう!

②運用内容

米国の最強指数のS&P500に投資しているだけあって、アメリカの有名企業が並んでいます。

私たちの生活に切っても切れない銘柄が並んでいるため安心ではないでしょうか!

③信託報酬

信託報酬については正確に計算できる資料を見つけることが出来ませんでした。

でもりそな銀行の商品説明欄に信託報酬が0.242%となっていましたので悪くはない数値と言えるでしょう!

損保ジャパンで選ぶべき信託商品

続いては損保ジャパンで選ぶべき信託商品にいきましょう。

ここからの画像は損保ジャパンから引用しています。

損保ジャパンで選ぶべき信託商品は「三菱UFJ <DC>外国株式インデックスファンド」となります。

というか損保ジャパンには外国株式で運用するパッシブ型の投資信託はこちらしかありませんでした。

調べている最中に、損保ジャパンに限っては外国株式の投資信託が2個しか存在せず、他のをオススメしようかと悩みましたが、「三菱UFJ <DC>外国株式インデックスファンド」が悪くない商品であったためこちらを推奨します。

①基準価格推移

こちらが過去5年間の基準価格の推移でして順調に伸びています。

基準価格が伸びているということは順調に投資成績を伸ばしているということですね。

②運用内容

運用内容は上位がアメリカを占めますが、ユーロ圏や香港、シンガポールなどの先進国も含まれています。

③信託報酬

信託報酬は0.825%となります。

本記事で紹介している別の金融機関と比べると割高感も出ますが1%を切っていますので悪くはない率だと思いますよ!

まとめ

ここまで読んで頂きいかがでしたでしょうか。

企業型確定拠出年金は大企業に勤めている人だけが、福利厚生的な意味で使える最強の制度です。

どうせなら長期目線で資産が増える可能性がある投資信託で運用した方が得策でしょう。

おさらいですが各金融機関毎の選ぶべき投資信託はこちらになります。

・野村證券で選ぶべき信託商品

野村DC外国株式インデックスファンド・MSCI・KOKUSAI

・三井住友で選ぶべき信託商品

DC外国株式インデックスファンドL

・三菱UFJで選ぶべき信託商品

野村DC外国株式インデックスファンド・MSCI・KOKUSAI

・みずほ(JIS&T)で選ぶべき信託商品

ステート・ストリート DC外国株式INDEX

・りそなで選ぶべき信託商品

Smart-i S&P500インデックス

・損保ジャパンで選ぶべき信託商品

三菱UFJ <DC>外国株式インデックスファンド

このほかにも調べて欲しい金融機関などコメントに残して頂ければこちらに追記する形で紹介したいなと思います。

↓↓↓応援クリック励みになります

【お金の健康診断】

現在の貯金額、毎月の貯蓄額、投資状況、保険料、家賃などの情報を入力するだけど同世代と比較してご自身のお金の健康診断を受けることが出来ます。3分ほどで完了しますのでこちらからどうぞ!

ちなみに僕の診断結果はこちら

【ハピタス】

各種クレジットカードの作成、楽天市場含めたネットショッピングで経由するだけでポイントがもらえるのがハピタス。

ネットで買い物をするのに利用していない方はこのタイミングで登録しておきましょう!

僕経由で登録いただくと、僕とあなたにポイントが進呈されます。使い方の記事はこちら!

【モッピー】

ポイ活と言えばハピタスと並ぶのがモッピーとなります。ネットショップを利用の際はハピタスとモッピーを確認してポイントが多い方を選ぶようにしましょう!こちらからモッピーに登録して紹介コードのYqx3A1deを入力いただくと僕とあなたに300Pが付与されます!

【登録するだけでアマギフ1000円】

貸付型クラウドファンディングのFunvestに登録するだけでアマギフ1000円もらえます。

登録するだけでもらえるのでどうぞ!