子供NISAで格差が拡大するけど子供のためにやるべき

どうもこんにちは、Jさんです。(@engineer_spyd)

2027年1月からこどもNISAが開始するにあたり、子供間での格差が拡大するという論調がありますね。

仮に大学卒業時点の22歳で、①奨学金という負債を抱えた青年、②こどもNISAで資産2000万円の青年が登場した場合、就職であったり社会生活の選択肢が変わってきますからね。

ちなみに僕は22歳で就職したときに300万円の奨学金負債を抱えており、今も毎月1.6万円返済しております。

この時に子供NISAなんて存在しなかったけど、奨学金の負債がなく、加えて親から援助金をもらってる同期もいました。つまり、子どもNISAなんてなくても格差はあります。

問題なのは、子供NISAが爆誕することが今まであった格差がさらに拡大するってことです。

であるならば子供NISAを活用できる家計は活用すべきだし、現時点活用できない家庭は活用できるように行動すべきだと僕は考えています。

まだ制度の概略しか発表されていませんが、子供NISAを活用するか活用しないかでどのように格差が拡大するかの視点で記事にしていきます。

子供NISAの概略

まず子供NISAの概略からですね。

SBI証券がジュニアNISAと比較してくれていますので画像を引用します。

ジュニアNISAは2023年に廃止されたのですが、引き出し制限として18歳まで原則引き出し不可ていうのが厄介で加入者数が増えず廃止になりました。

まあ、教育費として中学入学の12歳、高校入学の16歳とかにも使いたいですからね。

一方子供NISAは年間の上限積立額60万円×10年間の計600万円ですが、柔軟な引き出しが可能になる見込みとなっています。(現在検討中)

また、非課税期間も無期限になる見込みです。

上限600万円を入金できるかは置いておいて、制度は活用すべきだと考えます。

子供NISAを活用した場合としない場合の格差

ここからは子供NISAを活用した場合と、活用しない場合の格差を考えていきます。

前提条件をまず記載しますね。

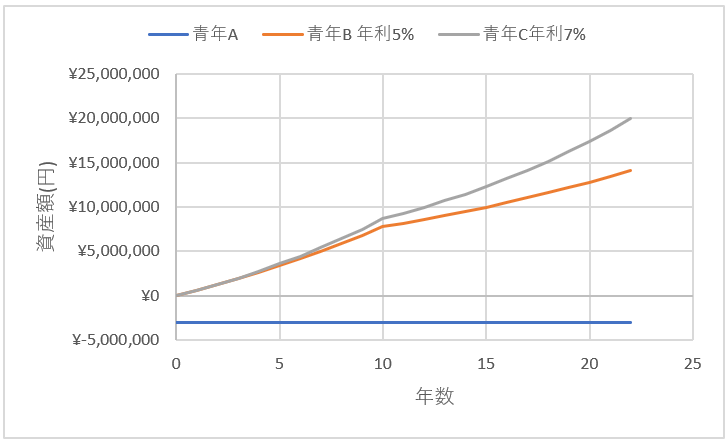

22歳時点での3人の青年を例とします

①青年A

大学は奨学金をかけて入学し、22歳卒業時に300万円の負債→僕ですね

②青年B

親が最短10年で600万円を年利5%を見込める投資信託に入金し、22歳まで

複利運用

③青年C

親が最短10年で600万円を年利7%を見込める投資信託に入金し、22歳まで

複利運用

グラフにするとこんな感じですね。

青年Aは22歳で-300万円の資産に対し、青年Bは1400万円、青年Cは2000万円近くの資産を持つことになります。

表にするとこんな感じですね。

| 青年A | 青年B 年利5% | 青年C年利7% | |

| 0歳 | ¥-3,000,000 | ¥0 | ¥0 |

| 1歳 | ¥-3,000,000 | ¥613,943 | ¥619,629 |

| 2歳 | ¥-3,000,000 | ¥1,259,296 | ¥1,284,052 |

| 3歳 | ¥-3,000,000 | ¥1,937,667 | ¥1,996,505 |

| 4歳 | ¥-3,000,000 | ¥2,650,744 | ¥2,760,462 |

| 5歳 | ¥-3,000,000 | ¥3,400,304 | ¥3,579,645 |

| 6歳 | ¥-3,000,000 | ¥4,188,213 | ¥4,458,047 |

| 7歳 | ¥-3,000,000 | ¥5,016,433 | ¥5,399,949 |

| 8歳 | ¥-3,000,000 | ¥5,887,026 | ¥6,409,941 |

| 9歳 | ¥-3,000,000 | ¥6,802,160 | ¥7,492,945 |

| 10歳 | ¥-3,000,000 | ¥7,764,114 | ¥8,654,240 |

| 11歳 | ¥-3,000,000 | ¥8,161,341 | ¥9,279,856 |

| 12歳 | ¥-3,000,000 | ¥8,578,890 | ¥9,950,698 |

| 13歳 | ¥-3,000,000 | ¥9,017,803 | ¥10,670,034 |

| 14歳 | ¥-3,000,000 | ¥9,479,171 | ¥11,441,372 |

| 15歳 | ¥-3,000,000 | ¥9,964,143 | ¥12,268,470 |

| 16歳 | ¥-3,000,000 | ¥10,473,928 | ¥13,155,358 |

| 17歳 | ¥-3,000,000 | ¥11,009,794 | ¥14,106,360 |

| 18歳 | ¥-3,000,000 | ¥11,573,075 | ¥15,126,110 |

| 19歳 | ¥-3,000,000 | ¥12,165,176 | ¥16,219,578 |

| 20歳 | ¥-3,000,000 | ¥12,787,569 | ¥17,392,093 |

| 21歳 | ¥-3,000,000 | ¥13,441,806 | ¥18,649,368 |

| 22歳 | ¥-3,000,000 | ¥14,129,514 | ¥19,997,533 |

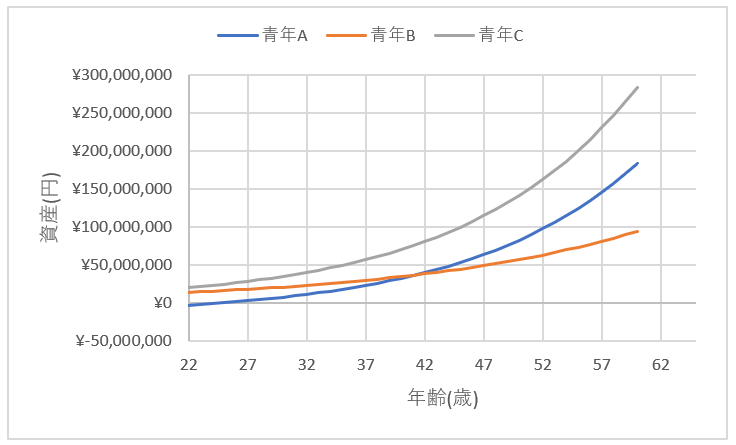

青年Aが超大企業にはいっても22歳でついた格差は巻き返せない

続きまして青年Aが超大企業に入社して、毎月10万円を年利7%で運用した場合どうなるか比較してみましょう。

前提条件は以下とします。

・青年A

22歳時は300万円の負債を背負うが、以降は毎月10万円入金して年利7%で運用

・青年B

22歳時は1400万円の資産で以降は入金せずに年利5%で運用

・青年C

22歳時は2000万円の資産で以降は入金せずに年利7%で運用

グラフにするとこんな感じですね。

青年Bに38歳ぐらいで逆転するが青年Cには永久に勝てません。

資産の勝負をする意味はありませんが、一度ついた資産格差を本人の努力ではどうしようもないです。

ちなみに表にするとこんな感じです。

| 青年A | 青年B | 青年C | |

| 22歳 | ¥-3,000,000 | ¥14,129,514 | ¥19,997,533 |

| 23歳 | ¥-1,977,612 | ¥14,852,407 | ¥21,443,156 |

| 24歳 | ¥-881,315 | ¥15,612,284 | ¥22,993,283 |

| 25歳 | ¥294,233 | ¥16,411,038 | ¥24,655,470 |

| 26歳 | ¥1,554,762 | ¥17,250,658 | ¥26,437,816 |

| 27歳 | ¥2,906,414 | ¥18,133,235 | ¥28,349,008 |

| 28歳 | ¥4,355,778 | ¥19,060,965 | ¥30,398,360 |

| 29歳 | ¥5,909,916 | ¥20,036,160 | ¥32,595,859 |

| 30歳 | ¥7,576,403 | ¥21,061,248 | ¥34,952,217 |

| 31歳 | ¥9,363,360 | ¥22,138,782 | ¥37,478,915 |

| 32歳 | ¥11,279,497 | ¥23,271,444 | ¥40,188,269 |

| 33歳 | ¥13,334,151 | ¥24,462,055 | ¥43,093,482 |

| 34歳 | ¥15,537,336 | ¥25,713,580 | ¥46,208,714 |

| 35歳 | ¥17,899,790 | ¥27,029,136 | ¥49,549,145 |

| 36歳 | ¥20,433,026 | ¥28,411,998 | ¥53,131,057 |

| 37歳 | ¥23,149,389 | ¥29,865,609 | ¥56,971,906 |

| 38歳 | ¥26,062,119 | ¥31,393,591 | ¥61,090,409 |

| 39歳 | ¥29,185,410 | ¥32,999,746 | ¥65,506,640 |

| 40歳 | ¥32,534,485 | ¥34,688,076 | ¥70,242,120 |

| 41歳 | ¥36,125,664 | ¥36,462,784 | ¥75,319,929 |

| 42歳 | ¥39,976,449 | ¥38,328,289 | ¥80,764,812 |

| 43歳 | ¥44,105,609 | ¥40,289,237 | ¥86,603,307 |

| 44歳 | ¥48,533,265 | ¥42,350,511 | ¥92,863,867 |

| 45歳 | ¥53,280,997 | ¥44,517,243 | ¥99,577,004 |

| 46歳 | ¥58,371,944 | ¥46,794,830 | ¥106,775,433 |

| 47歳 | ¥63,830,915 | ¥49,188,942 | ¥114,494,238 |

| 48歳 | ¥69,684,515 | ¥51,705,542 | ¥122,771,036 |

| 49歳 | ¥75,961,273 | ¥54,350,896 | ¥131,646,164 |

| 50歳 | ¥82,691,778 | ¥57,131,591 | ¥141,162,876 |

| 51歳 | ¥89,908,832 | ¥60,054,551 | ¥151,367,552 |

| 52歳 | ¥97,647,607 | ¥63,127,056 | ¥162,309,924 |

| 53歳 | ¥105,945,819 | ¥66,356,756 | ¥174,043,322 |

| 54歳 | ¥114,843,909 | ¥69,751,694 | ¥186,624,927 |

| 55歳 | ¥124,385,243 | ¥73,320,323 | ¥200,116,059 |

| 56歳 | ¥134,616,321 | ¥77,071,530 | ¥214,582,465 |

| 57歳 | ¥145,587,005 | ¥81,014,655 | ¥230,094,648 |

| 58歳 | ¥157,350,759 | ¥85,159,519 | ¥246,728,209 |

| 59歳 | ¥169,964,917 | ¥89,516,441 | ¥264,564,211 |

| 60歳 | ¥183,490,953 | ¥94,096,273 | ¥283,689,579 |

これが資本主義の格差社会であると言えます。

まとめ

ここまで読んで頂きありがとうございます。

かなりの皮算用をしていますが、子供NISAをやるかどうかで子供の資産格差に繋がることは明らかです。

僕自身奨学金という負債を抱えて社会に出たためわかるのですが、毎月1.6万円とかの借金はかなりきついです。(毎月6万円の奨学金返済の同期もいました)

自分自身が負債もっての社会人だったため、自分の子供には同じ境遇を味わってほしくはありません。

我が家の場合は、子供NISA満額運用は不可能ですが、すでに100万円を未成年口座に入金していますので、100万円+親族からのお祝い金などを入金していく所存です。

子供NISAはまだ検討段階ですが、よりよい制度となることを期待します。

住宅ローンの金融機関の金利選定にモゲチェックを活用してみませんか??

人によっては総返済額が100万円以上変わる可能性があります。

(1)新規で住宅ローン借り入れの場合

新規で住宅を購入するときに、どこの金融機関の金利が最安か悩むと思います。

モゲチェックなら一括で最安の金利の銀行期間を提案してくれます。

所要時間も5分程度なので、是非検討してくださいね。

![]()

(2)住宅ローン借り換えの場合

最近の傾向として住宅ローン金利が上がってきています。借入時に住宅メーカーの営業

マンに言われるがまま金融機関を選んでしまったけど、もう少し金利が安い金融機関

ないかな??と検討している方はモゲチェックで一括査定しましょう!

特に住宅金利0.9%を超えている方は見直しの検討をオススメします。

![]()