インデックス投資で資産2000万円超えたら次は配当金かな

どうもこんにちは、Jさんです。(@engineer_spyd)

最近世帯ではありますが、指数銘柄のS&P500の世帯資産が2000万円を超えました。

2026年1月に200万円ほどS&P500にぶち込もうかと思いますが、その後は配当金銘柄を増やしていこうかと考えております。

それはなぜか??

S&P500の年利を5%と低く見積もったとしても2000万円×0.05で100万円は年間で増えていくことになります。

来年から子供の保育料であったり、住宅ローンにより支出が増えますが年間で100万円の赤字に転落することはないでしょう。(計算上は毎月5~7万円の黒字です)

てゆうことは、これからの我が家に必要なことは現金だと考えています。(心情的にS&P500は取り崩したくない)

ここからはどの高配当銘柄を買うのかも織り交ぜながら、投資方針を書いていこうと思います。

大前提は年利5%以上期待できる指数銘柄で2000万円が必要

投資の初めで高配当投資から入る人もいますが、僕的には指数銘柄への投資をオススメします。

ちなみに、僕は米国高配当のSPYDから投資を始めましたが資産の増加スピードが遅くインデックス投資に転換しております。(SPYDを否定するつもりはありません)

ゆとりある人生を歩むためには、まず資産を築く必要があります。

そしてなぜ??指数銘柄で2000万円かと言うと、安定運用で年利5%を仮定した場合年間で確実に100万円増えるからです。

実際のS&P500の年利は過去10年間で11~14%で、過去20年で12%です。じゃあなぜ??5%と思われるかもしれませんが、2022年は-20%てこともあったので安定的に年利5%で想定します。

僕はS&P500としましたが、ニューヨークダウでもナスダックでもオルカンでもなんでも良くて、年利5%以上期待できたらOKです。(これらの銘柄は過去10年ですべて年利5%以上の利回りです)

伝えたいことは、年利5%以上を期待できる指数銘柄で資産2000万円を超えてしまえば、将来であったり老後の生活を気にする必要がないってことです。

ここから先は、日々の生活を楽にするために高配当投資で良い

指数銘柄で資産2000万円を達成してしまえば、将来不安は消えるでしょう。

働く意味も社会の一員としてだったり、子供からお父さん(お母さん)はどこで働いているの?と聞かれたときに自信をもって〇〇で働いてるよ??って言うためレベルになってきます。

ここからは、教育費であったり家のローンであったりと、支出を補うための現金が欲しくなります。(また、指数銘柄の取り崩しもしたくはないです)

ここからは僕がどの配当銘柄で投資していこうと考えているかと、今後の戦略を紹介していきます。

今後は日経高配当ETFの1489に投資していこうと思います

まず、1489とは「NEXT FUNDS 日経平均高配当株50指数連動型上場投信」のことです。

簡単に言うと、日経平均株価の構成銘柄のうち、予想配当利回りの高い原則50銘柄で構成される株価指数ですね。Nextfunds引用

なぜ1489を選んだかというと

・株価が右肩上がり

・分配金利回りが4%程度期待できる

こちらの2点ですね。

1つずつ見ていきましょう。

株価が右肩上がり

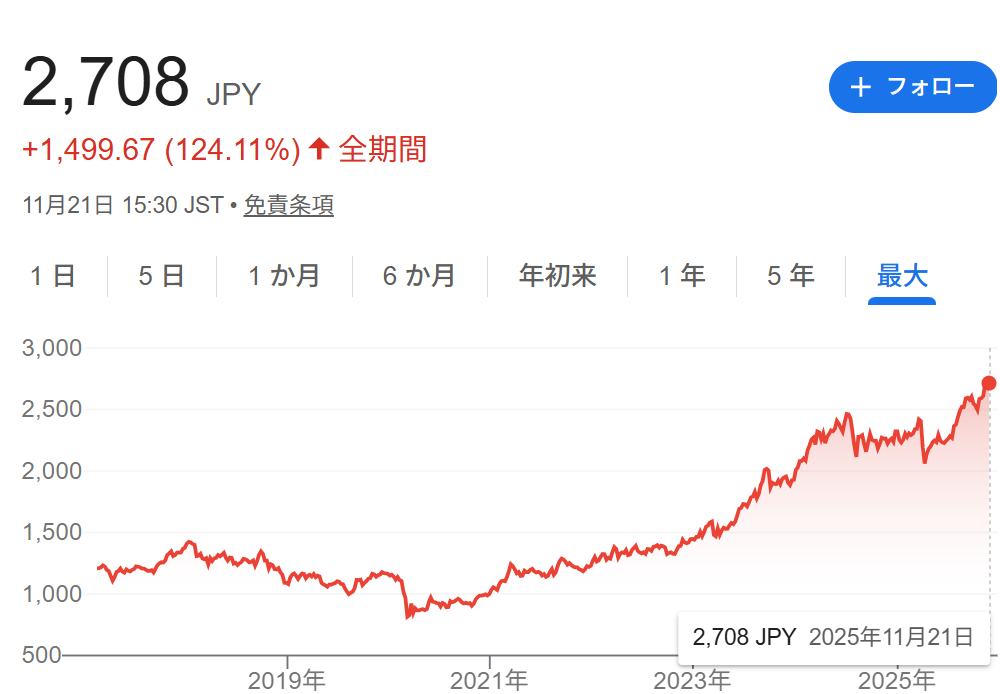

まず、1489の株価ですが右肩上がりに成長しています。

もちろんオルカンやS&P500と比べると成長は遅いですが、確実に成長していきます。

高配当銘柄は株価は一定or低水準で上昇が一般的ですが、1489は着実に成長します。

逆に言うと、買い遅れると単価が高くなるため年々買い増しがしづらくなりますがこればっかりは仕方ないですね。

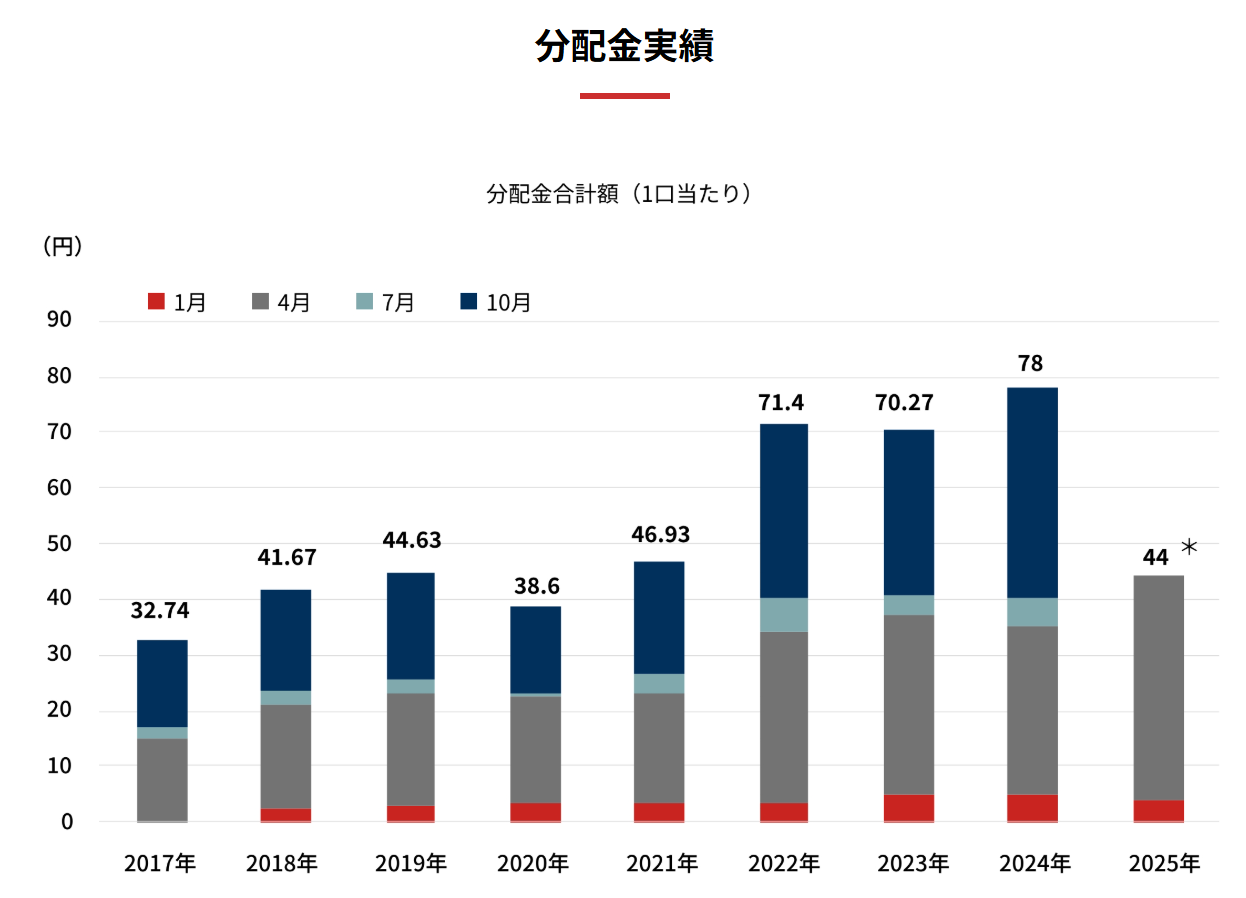

分配金利回りが4%程度期待できる

1489は安定的に分配金利回りが4%程度で推移しています。

こちらもNextfunds引用の分配金実績となります。分配金の利回りは約4%ですが株価が成長していっていますので伴って分配金も増えています。

分配金利回り4%で予測分配金を計算してみる

税金とかの抜きにした話ですが、予想分配金はこちらになります。

| 投資額(万円) | 年間分配金(万円) |

| 100 | 4 |

| 200 | 8 |

| 300 | 12 |

| 400 | 16 |

| 500 | 20 |

| 600 | 24 |

| 700 | 28 |

| 800 | 32 |

| 900 | 36 |

| 1000 | 40 |

| 2000 | 80 |

本ブログを読んでる方は、指数銘柄の投資をしてきた人でしょうから毎月なり毎年なりコツコツ買い増しをしてきた人だと思います。

なので、毎年少しずつ買い増しをして分配金が増えていくのを楽しむのもありかもしれません。

仮に1000万円ぐらいになれば年間の分配金が年間40万円になります。毎月3万円ぐらいですね。

子供の高校授業料や塾代ぐらいにはなるんじゃないでしょうか??

まとめ

ここまで読んでいただきありがとうございます。

指数銘柄でそこそこの資産を築けたのであれば、日々の生活にゆとりを感じれるように高配当投資に舵を切るのもありかと思います。

大事なことは、まず指数で資産を築き指数銘柄絶対に売らずにガチホです。

今度の積み増し銘柄を高配当投資にすれば良いってことを伝われば良いと思います。

別に1489でなくても良いですが、僕は安定的に株価も成長する1489に投資しながら分配金で生活がゆとりを感じれるような人生設計が出来たらなあと思います。

↓↓↓応援クリック励みになります。

【お金の健康診断】

現在の貯金額、毎月の貯蓄額、投資状況、保険料、家賃などの情報を入力するだけど同世代と比較してご自身のお金の健康診断を受けることが出来ます。3分ほどで完了しますのでこちらからどうぞ!

ちなみに僕の診断結果はこちら

【ハピタス】

各種クレジットカードの作成、楽天市場含めたネットショッピングで経由するだけでポイントがもらえるのがハピタス。

ネットで買い物をするのに利用していない方はこのタイミングで登録しておきましょう!

僕経由で登録いただくと、僕とあなたにポイントが進呈されます。使い方の記事はこちら!

【モッピー】

ポイ活と言えばハピタスと並ぶのがモッピーとなります。ネットショップを利用の際はハピタスとモッピーを確認してポイントが多い方を選ぶようにしましょう!こちらからモッピーに登録して紹介コードのYqx3A1deを入力いただくと僕とあなたに300Pが付与されます!

【登録するだけでアマギフ1000円】

貸付型クラウドファンディングのFunvestに登録するだけでアマギフ1000円もらえます。

登録するだけでもらえるのでどうぞ!