2023年は勝負の年!2024年に向けてお金を貯めろ

こんにちはJさんですFollow @engineer_spyd

2023年が2024年に向けて頑張らないといけない勝負の年であることに気づいた人はマネーリテラシーの高い人ですね。

本当に今から2023年の12月までは勝負の時間になり、ここ挫けると大変なことになるでしょう。

そうです。2024年1月からは新NISAと共に岸田大増税が始まるととも言われています。

折角この記事にたどり着いたのですからマネーリテラシーを更に高めると共に2024年の新ISA開始のスタートダッシュ切るための足掛かりとしてくださいね。

なぜ2023年が勝負の年なのか

2024年の1月から金融庁と言うか日本政府の大盤振る舞い政策と言われる新NISAが始まります。

なので、これは今から2023年12月までに新NISA活用するうえでスタートダッシュを切るための準備をしなさい!!という政府からのお達しです。

ここからはこちらの順でなぜ2023年が勝負の年なのか解説していきます。

・新NISAを最大限活用するための準備をしなければならない

・最大限活用するためには現金が必要

・現金をどのように分配するかを考えなくてはならない

・新NISAを最大限活用すれば憶り人に近づく

新NISAを最大限活用するための準備をしなければならない

2024年1月から始まる新NISAについては金融庁の画像を引用します。

簡単に要約すると年間上限投資枠がつみたて投資枠に120万円、成長投資枠に240万円の合計360万円で限度枠1800万円まで運用できる神制度です。

最速の5年で埋めても良し、ゆっくり枠を埋めても良しとなっていますが、NISA制度の最大の恩恵である非課税期間は長く取れれば長くとるほど投資成績に影響してきます。

ですがほとんどの人は年間上限360万円の枠を労働収入で埋めることは不可能でしょう。(僕も無理です。。はい、、余裕で無理です)

なので政府としてはこの1年で副業をして収入を増やすなり、節約をして支出を減らして新NISAを少しでも最大限活用するための準備をしなさいと言っているわけです。

まあ直接な形で言うと大炎上しますので言えませんが、ほとんどのマネーリテラシーが高い方はこのように捉えているでしょう。

最大限活用するためには現金が必要

最大限活用するためには現金が必要です。

ですが投資の大原則は、生活防衛費を残したうえで最低限の家庭の安定は守った上で余剰資金で投資することです。

ですが、ほとんどの人がサラリーマンとして生計を立ててるため本業収入を1年間で増やすことはほぼ不可能でしょう。

出来ることは2つです。

・副業収入の足掛かりを得る

・節約による支出を減らす

なぜ副業収入を得るのではなく足掛かりを得ると表現したかというと、僕がおすすめするブロブやyoutube、tiktokなどのストック型の副業は足掛かりを得るのに最低1年はかかるからです。

当ブログも安定して月3万円の収入を得るのに約1年半を要しています。

せどりや物販などのフロー型の副業であれば即座に結果を出せる人もいますが、始めるのにそこそこのお金が必要であったり成功しなかったときに逆に損をしてしまうことも多いので僕としてはオススメしていません。(ブログは初期投資2万円程度ですので辞めても傷は浅い)

続いて、一番オススメできるのが節約することで支出を減らすことです。

ちまたでは節約は最大の副業とも言われているみたいです。

例えば労働収入400万円で毎年の貯金額が50万円だった人が節約により貯金額が100万円になったのであれば、50万円を生み出したこと=副業と捉えることもできます。

なんにせよ今年1年で副業で収入を増やすことと、節約により支出を減らす2つを頑張り、現金を貯めていくしか道はないでしょうね。

また、資産運用の登竜門は年間貯金100万円からだと思っています。年間貯蓄100万円の心構えはこちらでまとめていますので参考にしてください。

現金をどのように分配するかを考えなくてはならない

新NISAを活用するための現金の目途がついたのであれば、次はどのように分配するかですね。

先ほども説明しましたが投資は生活防衛費を確保した上で行うのが大原則です。

一般的には生活費の半年分~1年分を確保した上で投資しましょうと言われていますので、月間30万円が必要なのであれば180万円から360万円を確保しなければいけません。

まあ、上記は資産運用界隈における一般的な意見なので労働が安定しており収入が減ったりすることがないという前提があるのであればもう少し生活防衛費を下げてみるのも有りかもしれません。

こちらは人によって違うため何とも言えませんね。

僕はというと、既婚ということもあり嫁さんが銀行預金200万円、僕が銀行預金50万円の計250万円ありますので、僕の方の労働収入はほとんどフルインベストメント※をとる形となっています。

※フルインベストメントとは、収入をすべて投資にまわしているということです。

生活防衛費の考えた方、投資方針の考え方など人によって多種多様あるかもしれませんが、最悪なのは暴落したときに市場から強制退場で金融商品を損切りすることによる確定損なので生活防衛費は分厚めが良いと思っています。

しかし、生活防衛費を寝かせておいても勿体ないです。生活防衛費といっても安全を確保した上で運用はすべきです。最適な生活防衛費の考え方と預け先についてはこちらで記事にしています。

新NISAを最大限活用すれば速攻で老後2000万円問題クリア

ここまで投資が話題になったのも老後2000万円問題が切っ掛けでしょうね。

新NISAの最大上限投資枠が1800万円ですが、投資の世界では複利がどうとか単利だどうだとか言われますが、新NISAを活用するために1800万円貯めてたら気が付けば老後2000万円問題クリアじゃん!!とも思えますね。

1800万円を貯めるまでの過程を無視しますが、いざ1800万円を貯めてしまい年利5%で運用すると3年あれば2000万円を超えます。

| № | 年数 | 元利合計 | 利息 | 実質金利 |

| 1 | 1年目 | 18,900,000 | 900,000 | 5% |

| 2 | 2年目 | 19,845,000 | 1,845,000 | 10.25% |

| 3 | 3年目 | 20,837,250 | 2,837,250 | 15.76% |

| 4 | 4年目 | 21,879,113 | 3,879,113 | 21.55% |

| 5 | 5年目 | 22,973,068 | 4,973,068 | 27.62% |

実際はこのように右肩上がりのようにはいきませんが、平均的に年利5%を稼げるとしたら追加入金なしでこんな感じでお金は増えていきます。

また、1800万円を新NISAに入金している段階でも複利で資産を増えていきますのでこれ以上の投資成績を得ることも可能です。

しかもNISAなので利息に税金がかかりませんので元利合計のまんまの金額がご自身の資産になります。

何度も繰り返しますが神制度と言ってなんら違わないでしょう。活用しない手はありません。

さてここまでは良いことばかり書いてきましたが、新NISAを作ったことによる今後の弊害を紹介していきましょう。

新NISA制度を作ったことによる今後のシナリオ

正直新NISAは庶民が老後2000万円問題をクリアして生き抜くために、自分で何とかしろっていう政府からのメッセージです。

さらに言うと情報をきちんととれない情報弱者からは今後さらに搾取していくぞ!!というメッセージだと僕は思っています。

今までは金融商品を売却した際に含み益から2割の税金がとられてきましたが、新NISAで得た利益からは税金がとられません。

日本はただでさえ税金が不足しており、税金がないと社会保障などを賄うことができません。じゃあ政治家はどうするかというと??

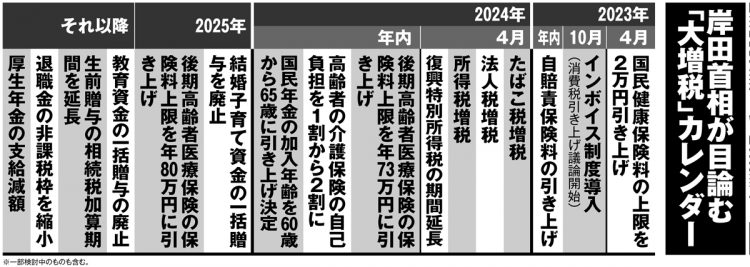

そうです。岸田大増税の始まりです。

引用元:マネーポストWEB

こちらが現在検討されている増税案となっていますが恐ろしいですよね。

日本に住んでいいじょうどうしようもないですが税金はこれからガンガン上がっていきます。もう逃げることはできません。

今が一番若い日という言葉が最近流行っていますが、今が一番税金が安いのです。

なのでこれから生き抜く最適解は今すぐにお金を貯めて早い段階で新NISAの枠を埋めて老後に備えるような流れになると僕は思っています。

万が一ですが、現時点で新NISAを始めたいのに証券口座を持っていないという方いますでしょうか??

そんな方には楽天経済圏の方は楽天証券、その他の方はSBI証券やマネックス証券がおすすめですが、どれもハピタスを経由することで8000~15000円分のポイントがもらえるのでハピタス経由で口座を開設しましょう。

まとめ

ここまで読んで頂きいかがでしたでしょうか。

新NISAというような神のような制度にはメリットもありますがデメリットもあります。

しかし、先ほど説明したように大増税が始まるにはまだ時間があります。また、新NISAが始まるまでにも1年程度の期間があります。

これは準備期間です。

大増税が始まる最も税金が安い今のうちにお金を貯めて、新NISAの恩恵を最大限受けて老後2000万円問題だけでなく豊かな未来を勝ち取らなければいけません。

この金融庁(政府)からのメッセージをどう捉えるかは個人の自由ですが、僕はいち早くお金を貯め資産を築きなさいというメッセージを受け取ったので今まで以上に蓄財に励みたいと思っています。

ちなみにですが資産運用に関してはフルインベストメントを貫いてきましたが2023年の僕の投資計画はこちらでまとめています。

↓↓↓応援クリック励みになります

【お金の健康診断】

現在の貯金額、毎月の貯蓄額、投資状況、保険料、家賃などの情報を入力するだけど同世代と比較してご自身のお金の健康診断を受けることが出来ます。3分ほどで完了しますのでこちらからどうぞ!

ちなみに僕の診断結果はこちら

【ハピタス】

各種クレジットカードの作成、楽天市場含めたネットショッピングで経由するだけでポイントがもらえるのがハピタス。

ネットで買い物をするのに利用していない方はこのタイミングで登録しておきましょう!

僕経由で登録いただくと、僕とあなたにポイントが進呈されます。使い方の記事はこちら!

【モッピー】

ポイ活と言えばハピタスと並ぶのがモッピーとなります。ネットショップを利用の際はハピタスとモッピーを確認してポイントが多い方を選ぶようにしましょう!こちらからモッピーに登録して紹介コードのYqx3A1deを入力いただくと僕とあなたに300Pが付与されます!

【登録するだけでアマギフ1000円】

貸付型クラウドファンディングのFunvestに登録するだけでアマギフ1000円もらえます。

登録するだけでもらえるのでどうぞ!