資産3000万円でFIREは無理、精神的余裕が生まれるだけ

どうもこんにちは、Jさんです。(@engineer_spyd)

資産3000万円というのが資産形成の1つの節目であることは間違いないでしょう。

資産3000万円未満はマス層と言われる部類ですが、資産3000万円に到達するとアッパーマス層になり、1つステージが上がりますからね。

最近は、働きたくない現役世代が増えたのかFIREするために株式投資という形で資産形成し、ある程度の資産が貯まったら仕事を辞めてFIREしようというのが流行っています。

ここで僕が警鐘を鳴らしたいのは、「資産3000万円でFIREは無理で、資産3000万円は精神的余裕が生まれるだけ」ってことです。

いちを世帯レベルではありますが、僕は資産3000万円を達成しています。ですが、仕事をやめてFIREする気はない(出来ない)ですが、精神的余裕は生まれました。

資産FIREできない理由を数値をもって説明すると共に、精神的余裕について記事にしていきます。

資産3000万円ではFIREできないよ??

まず大前提です。

資産3000万円ではFIREできません。

独身だったら??とかも検討する余地はありますが、独身でもオススメしません。

数値データがないと信ぴょう性に欠けると思うので、ここからはこちらの順で紹介していきますね。

大前提:資産3000万円はすべて年利5%の金融資産で毎年4%取り崩す

・独身者の場合

・妻との2人暮らしの場合

・妻子もちの3人暮らしの場合

1つずつ見ていきましょう。

大前提の金融資産3000万円の4%取り崩し額

年利5%で株式が成長して取り崩しが4%なので、理論的には1%ずつ資産額は成長していきます。

ですが、少し計算が面倒なので、常に金融資産は3000万円で年4%を取り崩すとさせてください。

すると、年間当たり3000万円×0.04=120万円で、月あたり10万円のお金を金融資産から拠出することが出来ます。

ここからは、金融資産を減らすことなく毎月4%(月額10万円)の取り崩しで生活が出来るのか??を検討してみましょう。

独身者の場合

最初は最も実現性のある独身者の場合です。

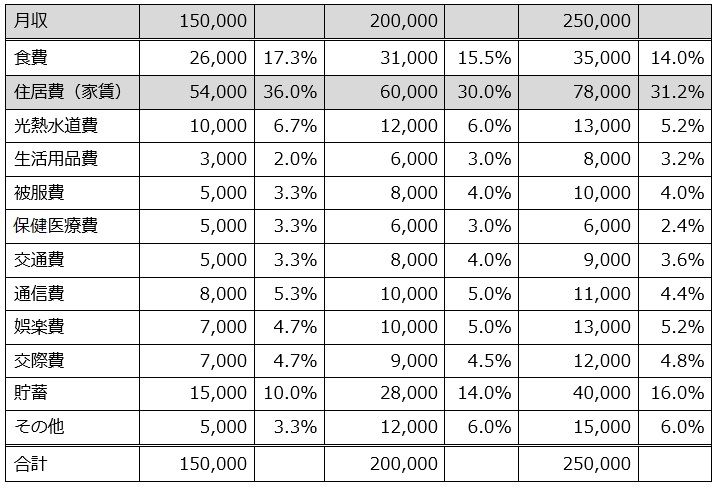

SUUMOが独身一人暮らしの生活費の一例を出しているので引用します。

表にある通り、月収10万円という欄じたいが存在しません。

生活費は置いておいて、家賃をゼロにすればギリギリ10万円未満に収まります。

つまり金融資産3000万円の4%ルールで生きていくためには、実家暮らしをするか過度な節約をしないと無理ですね。

家族を持った場合

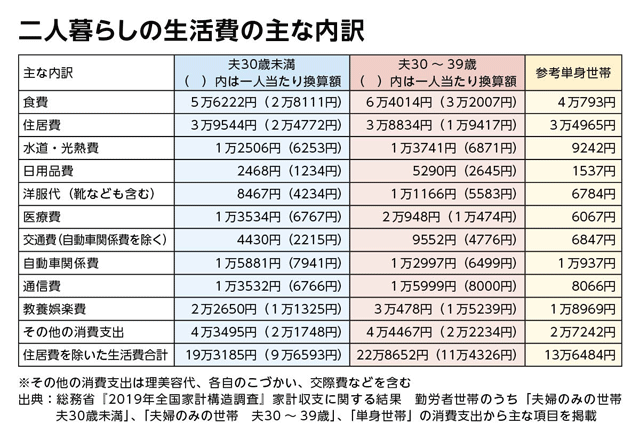

URが二人暮らしの生活費を表にまとめてくれています。

30歳未満と30代で分けていますが、安くても19万円必要です。

つまりFIREは不可能ですね。

金融資産3000万円ごときでは2人暮らしでFIREは無理なんだから、子供が居たらもっと無理です。

当たり前です。

資産3000万円は精神的な余裕が生まれる

さて、本題です。

資産3000万円でFIREが無理なことは、誰もが理解していると思います。

ですが、本当に知って欲しいことは資産3000万円は精神的な余裕が生まれることです。

ここからはこちらの観点で見ていきます。

・住宅ローンを迷うことなく組むことが出来る

・転職などのライフステージの変化に挑戦できる

・家族時間に惜しみなくお金を使うことができる

・仮に積立投資が出来なくなっても資産は勝手に増える

・家族が増えても経済的に大丈夫って心境になる

・子供を小学校から私立にしようか考えだす

住宅ローンを迷うことなく組むことが出来る

たまたまなのですが、僕は2025年7月に注文住宅の本契約を結びました。(完成は来年です)

これもたまたまだったのですが、ちょうど資産3000万円貯まったタイミングなんですよね。(金融資産は1500万円程度です)

僕は貧乏育ちでして、まさか!!!僕が大手ハウジングメーカーの一角である一条工務店の住宅を購入することになるなんて思ってもみなかったです。

少し話が脱線しました。

地方で大手ハウジングメーカーで住宅を購入しようとすると、諸経費込みで土地が2000~3000万円、上物が3000~4000万円で平均6000万円ぐらい必要になってきます。

6000万円のローンを35年で借りようとする場合、ボーナス無しで毎月の返済額として16万円ぐらいが必要になります。

仮に今の家賃が10万円だと仮定すると、追加で6万円が必要になります。

先ほど、金融資産3000万円の4%が毎月10万円と仮定の話をしましたが、追加で6万円必要なのに対して資産から毎月10万円出すことが出来ると考えることもできます。

実際は、支出額が増えますので嫌だなあと感じるのですが、金融資産でカバーできるじゃん??と考えれば住宅ローンも迷いなく組むことができます。

転職などのライフステージの変化に挑戦できる

最近の社会では年収UPや業界チェンジなどで転職することが当たり前になってきました。

特に、調子の良い業界に転職することで年収+200万円UPとかも夢ではないです。

でもね。転職先の人とソリが合わないかもしれないとか、パワハラに合うかもしれないとか心配じゃないですか??

でも資産3000万円あれば、もし転職先が合わなくても、もう一度再スタートする時間を作ることもできます。

一番怖いのは、お金がないという理由だけで転職もそうですが嫌な空間に居続けないといけないことなんですよね。

嫌な空間から逃げるという選択肢がとれるのも、精神的余裕をもたらす要因の1つになるでしょう。

ちなみに僕は働きながらビズリーチに登録だけしておいて、今より好条件のオファーを眺めながら転職のチャンスを伺っています!(今の職場の雰囲気が好きで年収だけではね。。。

家族時間に惜しみなくお金を使うことができる

一所懸命仕事に注力した先に、老後妻と旅行を楽しもうと思っていたとか、子供が小さいうちに子供との時間にお金を惜しんでいませんか??

資産形成中に、資産が増えていくともっと資産を増やしたいと思いがちですが、家族時間をおろそかにしてはいけません。

資産100万円もないのに外食やテーマパークに頻繁に行き。家族の今後の生活を送れないような浪費生活はダメですが、資産3000万円あるのだから多少蓄財のペースを落としても問題ありません。

むしろ、家族ためにお金を使うべきです。

例えば、

・配偶者との記念日にレストラン

・長期休暇は家族旅行

・子供の狙い事

・etc。。。

色々ありますが、配偶者大事にして子供にも思い出を残しましょう!!

資産を増やすことも大事ですが、せっかく家族をもって家庭を築いたのですから、家族のためにお金を使うことも実践していきましょう!

仮に積立投資が出来なくなっても資産は勝手に増える

僕はここが一番重要だと思ってます。

資産3000万円に到達するにはそこそこの年月が必要です。

22歳で就職したと仮定して、30歳で達成するか40歳で達成するかは人それぞれですが、すぐに達成できるような資産額ではありません。

到達するぐらいの年齢になると、住宅ローンを組んだり子供の教育費で固定支出が増えて、今まで出来ていた積立投資が出来なくなる可能性も出てきます。

老後資金を子育てを終えてから貯めようと考える人も多いでしょう。でも晩婚化が進むなか、子供が大学を卒業するのは早くてもご自身が60歳手前とかではないでしょうか??

僕の場合、34歳で子供が生まれたので子供が22歳になる頃には56歳です。

そこから老後2000万円問題であるとかの老後資金を作るのはかなり苦しいというか、精神的負担になりませんかね??

それが、ある程度の年齢で資産3000万円あるとどうでしょうか??

30歳で金融資産3000万円、40歳で金融資産3000万円を達成したとして、そこからは追加積立投資はせずに年利5%で運用した場合の資産推移をグラフにしました。

双方ともに65歳で仕事を辞めると仮定すると、65歳時点で1億円を超えます。

僕的には子育て中に、子供目線でお父さん仕事してないんだ!は言いたくないので出来るだけ働くつもりですが、60歳ぐらいで引退したいなあと思っています。

この章で何を言いたいかというと、若い年齢で資産3000万円を達成してしまえば追加投資なくても老後資金であったり、子供への援助も可能であると言うこと。

加えて、毎月のお給料を全額趣味であるとか家族に使ってもお金は勝手に増えていくということです。

僕的にはこちらが一番の精神的余裕であると考えています。これから社会保障のために社会保険料が上がるだとか、消費税が上がるだとか言われていますが、資産さへあれば耐えれます。

外野の話は無視して、ご自身であったり家族だけ守れば良いと考え毎日を楽しく過ごせば良いのですから。

家族が増えても経済的に大丈夫って心境になる

先ほどまでで、仮に金融資産3000万円に到達してから積立投資ができなくなっても、複利で資産は増えていくことを紹介しました。

これは、お子さんが1人or2人とかでもう一人を悩んでいる方向けに書いています。

ちなみに、2025年10月時点の我が家は3人家族で、子供1人です。

3LDKの注文住宅を購入予定で、仮に子供が2人居ても双方の子供部屋は与えることができます。

僕も妻も30代後半であり、もしかしたら2人目の子供は難しいかもしれませんが、金銭的な余裕はあるので、不妊治療費であったり今後の教育資金も問題ないだろうと考えています。

教育ってすごくお金がかかりますが、金融資産3000万円あればどうにでもなるかあて心境になるのも強いですよね。

子供を小学校から私立にしようか考えだす

僕の娘が2026年2月時点で0歳となっています。

大学は私立でも良いと考えているのですが、最近は小学校の治安も悪化しているので小学校から私立でも良いかと考えています。

また、妻にも子供が6歳になったタイミングで専業主婦orパート主婦になってらえばsyぷ学校への車での送迎もできますしね。(働くかどうかは妻の希望次第ですが、、、、)

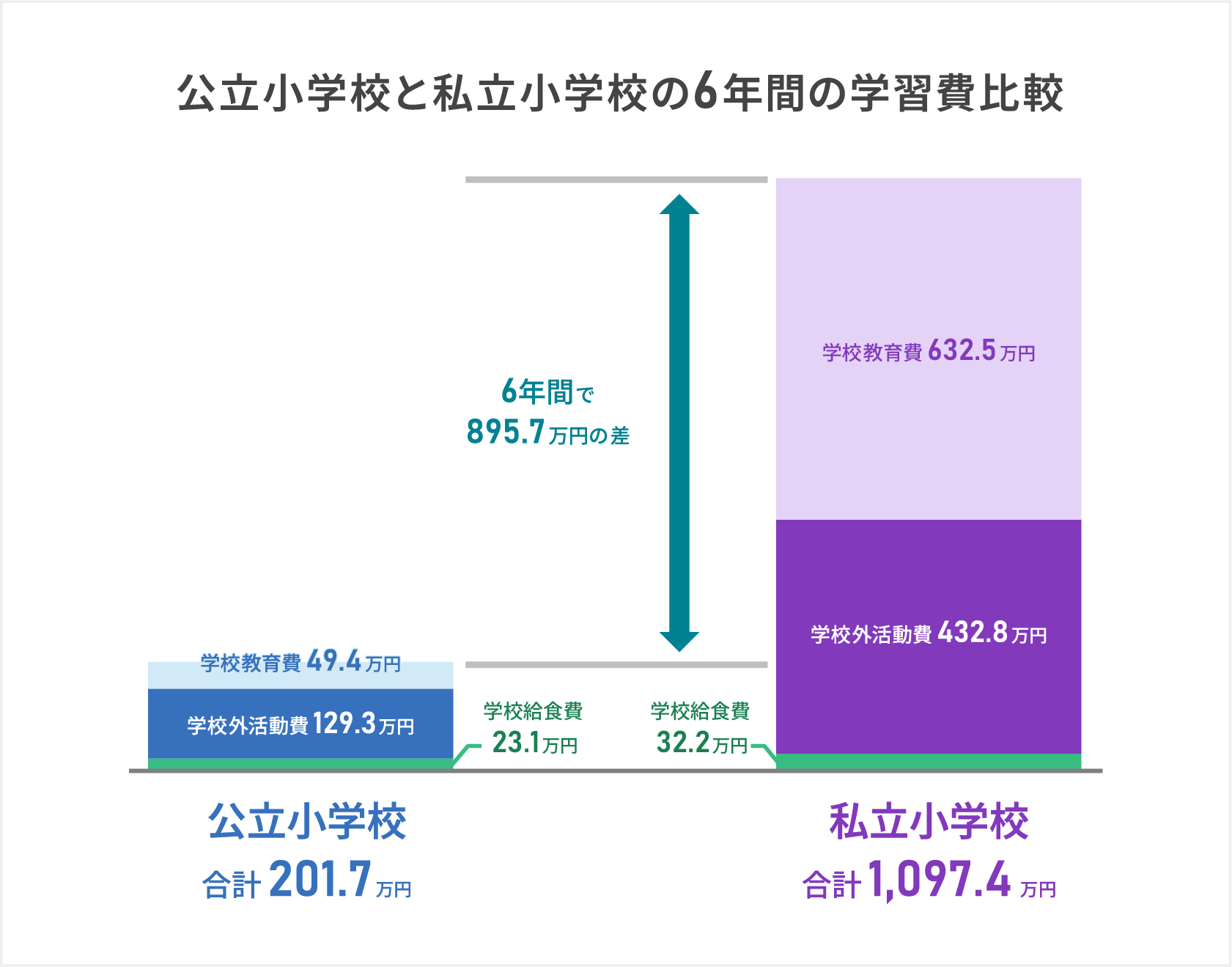

野村の画像を引用しますが、私立小学校6年間の学費は1000万円ぐらいで、公立との差額は900万円とのこと。

だけど子供の安全を考えると小学校から私立でも良いかなあ??と資産3000万円あると悩めたりもできます。

まとめ

ここまで読んで頂きありがとうございました。

最近は社会で働くことに疲れて、株高の影響もあってかFIREを目指す人も増えているかに思いますが、資産3000万円ごときでFIREなんて出来ません。

でもね。資産3000万円あれば精神的余裕が生まれます。

誰しもが資産形成の初めは、お金に余裕を持った暮らしであるとか、お金に縛られない生活をしたいと思い資産運用の道にはいったかと思います。

しかし、いつしかお金に捉われてFIREなどという幻想の道を目指しだします。

でもね。ここで説明したように資産3000万円は精神的余裕をもたらします。今後も追記していくつもりですが、このような精神的余裕をもたらすだけで十分ではないでしょうか??

・住宅ローンを迷うことなく組むことが出来る

・転職などのライフステージの変化に挑戦できる

・仮に積立投資が出来なくなっても資産は勝手に増える

・家族手が増えても経済的に大丈夫かあて心境になる

・子供を小学校から私立にしようか考えだす

↓↓↓応援クリック励みになります

【お金の健康診断】

現在の貯金額、毎月の貯蓄額、投資状況、保険料、家賃などの情報を入力するだけど同世代と比較してご自身のお金の健康診断を受けることが出来ます。3分ほどで完了しますのでこちらからどうぞ!

ちなみに僕の診断結果はこちら

【ハピタス】

各種クレジットカードの作成、楽天市場含めたネットショッピングで経由するだけでポイントがもらえるのがハピタス。

ネットで買い物をするのに利用していない方はこのタイミングで登録しておきましょう!

僕経由で登録いただくと、僕とあなたにポイントが進呈されます。使い方の記事はこちら!

【モッピー】

ポイ活と言えばハピタスと並ぶのがモッピーとなります。ネットショップを利用の際はハピタスとモッピーを確認してポイントが多い方を選ぶようにしましょう!こちらからモッピーに登録して紹介コードのYqx3A1deを入力いただくと僕とあなたに300Pが付与されます!

【登録するだけでアマギフ1000円】

貸付型クラウドファンディングのFunvestに登録するだけでアマギフ1000円もらえます。

登録するだけでもらえるのでどうぞ!