30代でアッパーマス層に到達した!!生き方を考える

どうもこんにちは、Jさんです。(@engineer_spyd)

ひょんなことから30代でアッパーマス層に到達しました。

2025年7月の世帯資産は2500万円程度でした。

何があったの??

妻方の義父が亡くなったことによる遺産相続ですね。本ブログは個人資産の公開に留めているので詳しいことは言及しませんが、アッパーマス層を余裕をもって突破するレベルの金額を相続しました。

僕の年齢は現時点で34歳でして、2~3年後にアッパーマス層に到達すれば良いかな??と考えていたのですが、早まりましたね。

すると人生設計が変わってきます。

この人生設計の変化に加えて、今後どのように生きていこうか考えているかを記事にしていきます。

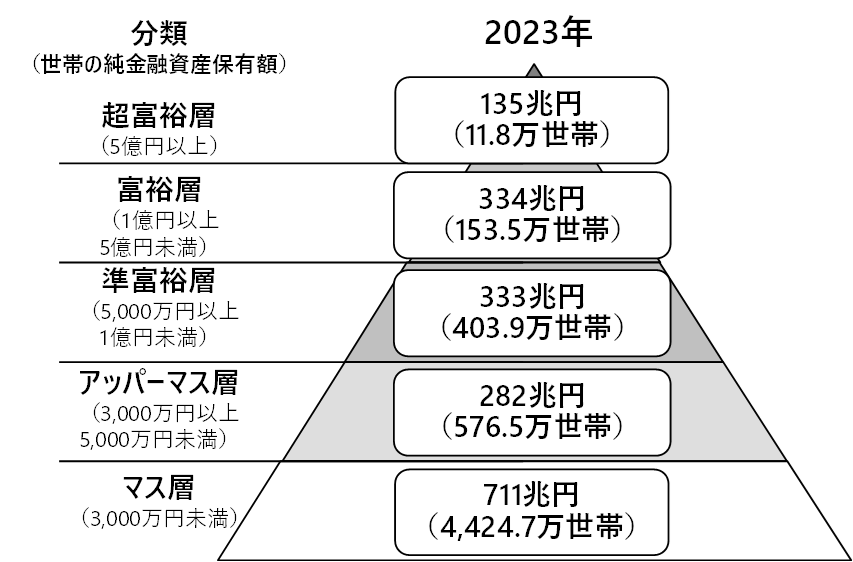

そもそもアッパーマス層とは

本ブログを読んでる方は資産形成に興味がある方と思いますので、でアッパーマス層はご存じかと思いますが、おさらいの意味を含めて紹介させてください。

アッパーマス層とは野村総合研究所が純金融資産保有額のピラミッドの中の資産3000万円以上5000万円未満の層のことです。

資産3000万円を大衆のマス層と分類しますので、マス層を突破したということは大衆ではないことを表します。

資産形成を始めた人の最初の目標がアッパーマス層になることも多いですね。(僕もそうでした)

アッパーマス層になったことで人生設計の変化に加えて生き方がどう変わる?

ここからはアッパーマス層になったことで人生設計であったり、生き方がどう変わっていこうとしているのかを紹介していきます。

資産運用は積立額を見極めていきたい

まずは資産運用についてです。

現時点で夫である僕が月10万円、妻が月5万円をemaxis slim S&P500に新NISA口座で積み立てています。

金融資産としては夫婦合わせて1300万円ぐらいですね。

アッパーマス層になるまではこの積立額を崩さずに、一時的に足りない場合は預金口座で重点しようと考えていました。

しかしながら、当初の目的であったアッパーマス層に到達してしまったことで目標を見失ってしまいました。

積立を辞めるつもりはありませんが、銀行口座からの切り崩しなどはもうする必要はなく、もっとゆとりをもった積立スタイルに変更していく予定です。

なぜ予定なのか??

2025年4月に子供が生まれたばかりで真に必要な月の生活費が現時点見えない状況であり、必要な生活費を確定出来てないんですよね。

また、教育費なんてものは予想できるものでなくもしかしたら積立できなくなる未来も見えてくるかもしれませんしね??

物価高を前に早く住宅購入を進めなければいけないと考えている

当ブログでは1年ぐらい前から紹介してきていましたが、住宅購入を検討しています。

2024年の時にハウジングセンターを訪問し、自分たちレベルで購入できるのはセキスイハイムか一条工務店かなあ??と妻と話してました。

当初は分譲住宅も検討していたのですが、建築条件付&超大手(ダイワハウス、積水ハウス)などもあり予算を超えてしまったのですよね。

こういったこともあり、住宅購入を尻込みしていたのですが最近の急激な物価高もあり本腰をあげて検討を加速させていたのですが、早々に購入しなければいけないと思いはじめました。

ここ最近の物価高騰で建築における坪単価も上がってきてますからね。

本日2025年7月7日に一条工務店様と土地の打ち合わせをしたのですが、もうそろそろ??坪単価の見直しをするみたいです。もちろん高くなる方向に笑

住宅や土地の仕様差で数百万円ならコスパが良い方を選んだ方が良いと考えている

現時点ではありますが、住宅購入は一条工務店を念頭に勧めています。

一条工務店と仮契約まで済んでおり、土地探しを進めている段階です。

住宅購入は標準費用に加えてオプションで費用が増えていくものです。(結婚式とかもそうですよね)

当初はオプションにより上振れすることは覚悟していましたが、コスパを考慮しながらもより良い住宅になるのであれば良いのでは??と考えるようになりました。

土地もですよね。子供が中学生や高校生になり友達と遊びに行くときに駅から遠すぎると不便ですしね。

大人は車があるので何とでもなりますが、子供が可哀そうな住宅なんて意味がないですからね。

働き方を変えようかと考え出した

僕の働き方ですが、残業時間30~45時間で年収750万円から800万円ぐらいのレンジにいます。

今年も昇給があったのでもう少し上のレンジにいくかもしれませんが、今となってはそこまで必要か??と考えるようになりました。

今時点育休中なのですが、子供は鎹(かすがい)という言葉があるとおりめちゃくちゃ可愛いんですよねえ。

何時間見ていても飽きませんし、表情ひとつひとつに元気をもらえます。

ちょうど丸三か月になったぐらいなのですが、笑顔に比べて声を出すようになったんですよね。

それがもう可愛いってね。

30~45時間残業してしまうと家に帰宅する時間は20時から21時になってしまいます。それだけ子供を見る時間が減っているってことですね。

年収も大事ですが、時間を売ってまで金は必要か??という思いがめちゃめちゃ強くなってきたんですよね。

2~3年後に残業0で年収750万円を保証してくれる企業に転職を考えている

上述と被りますが、将来的な年収の目標が定まりました。

今の会社で働くと42~45歳で管理職になり、月間残業60~79.5時間の年収1200万円コースになる予定です。

新卒時や20代であれば1000万円プレーヤーになりたいという野望もありましたが、今となってはそこまでお金は必要なのか?という思いが強くなりました。

子育て突入により強制自炊生活に移行しており、子供が生まれる前対比で必要な生活費も下がる見込みです。

それであれば年収を落としても良いから家族に寄り添った働き方をしたいと考えています。

ここで750万円は望みすぎじゃない??と思われる方もいるかもしれませんが、僕は三河地区で働くエンジニアをしています。

先日転職エージェントや実際の企業様と面接しましたが、今の職種で良いのであれば年収750万円を割ることはないだろうと説明されました。

住宅ローンを組んで子育てがすこーしだけ目途がたつタイミング(2~3年後に)で転職しようと思ったりしています。

管理職になったとしても残業45時間で許してほしい笑

資産はどのようになると見込んでいるの??

住宅ローンを組んで子育ての教育費にお金がかさみ、妻がパートになり僕の収入が全く増えないなんて未来があるかもしれません。

毎月の収支が赤字で資産の切り崩しをしないと生きていけないなんて未来は想定していません。

これは最悪の状態ですが、現時点でリスク資産は投資信託で1300万円、保険商品に200万円の合計1500万円となっています。

こいつらが成長していく過程をブログに書くのも悪くはないかもしれません。

ほぼ積立なしで複利効果だけを毎月報告するブログってのも悪くないかもしれません。

個人的には、現時点の個人資産が1200万円程度なのでまずは1500万円を目指して推進中です。

生活費は僕が全額出すことになっているので、妻に比べて僕の方が資産増えるスピードが遅い気がするのですが、世帯単位で考えてるので。。。。泣

↓↓↓応援クリック励みになります

住宅ローンの金融機関の金利選定にモゲチェックを活用してみませんか??

人によっては総返済額が100万円以上変わる可能性があります。

(1)新規で住宅ローン借り入れの場合

新規で住宅を購入するときに、どこの金融機関の金利が最安か悩むと思います。

モゲチェックなら一括で最安の金利の銀行期間を提案してくれます。

所要時間も5分程度なので、是非検討してくださいね。

![]()

(2)住宅ローン借り換えの場合

最近の傾向として住宅ローン金利が上がってきています。借入時に住宅メーカーの営業

マンに言われるがまま金融機関を選んでしまったけど、もう少し金利が安い金融機関

ないかな??と検討している方はモゲチェックで一括査定しましょう!

特に住宅金利0.9%を超えている方は見直しの検討をオススメします。

![]()