少額投資は意味がないは嘘です。むしろ少額投資こそが正義

こんにちはJさんですFollow @engineer_spyd

最近、「少額投資は意味がない」というワードを見かけます。

投資と言うものは入金力が命であり、一般人が少額で投資したところで生活が豊かになるどころか騙されてしまうという情報がネット各所で話題になっています。

僕は「少額投資は意味がない」という偏った情報について異を唱えたいという投資ブロガーの1人です。

むしろ、いきなり自分の財産をガツンと入金する投資手法ではなく、日々の生活の余剰金でコツコツとお金を積み上げていく少額投資こそが投資の最適解です。

ここからは、なぜ??「少額投資は意味がない」という誤情報が流れてしまうのかを理由と少額投資こそが正義である理由を解説していきます。

投資でのリターンは低く見積もりすぎている

皆さんは投資のリターンをどのように考えているでしょうか??

仮に年利1%で考えていきましょう!

ここからのシミュレーションは楽天証券が運営するかんたんシミュレーションを用いています。

毎月1万円を20年間積み立てた場合⇒255,612円のリターン

毎月2万円を20年間積み立てた場合⇒511,255円のリターン

毎月3万円を20年間積み立てた場合⇒766,837円のリターン

すべて年利1%で計算しています。

毎月3万円を投資しても20年間でのリターンは80万円程度にしかならないのか・・・と嘆いてしまうあまり「少額投資なんて意味がない!!」と思ってしまい投資するより残業で稼いだ方が上だと考えてしまう人も多いでしょう。

また、日本で生活すると銀行預金の利率が0.01%ですので、年利1%でもすごいとか思っているかもしれませんが、

しかし、ネット証券の台頭でアメリカなどにも投資することが簡単になった現代においては年利6.4%とかの年利で資産を増やしていくことが可能です。

最近では、初耳学で厚切りジェイソンがアメリカの代表指数のVTIに20年以上投資すれば6.4%の年利が得られると紹介し話題となりました。

では投資金額が同じで年利6.4%で運用するとどうなるか見てみましょう!

毎月1万円を20年間積み立てた場合⇒2,445,801円のリターン

毎月2万円を20年間積み立てた場合⇒4,891,603円のリターン

毎月3万円を20年間積み立てた場合⇒7,337,404円のリターン

すべて年利6.4%で計算しています。

毎月3万円入金しても20年後には年利1%では80万のリターンでしたが年利6.4%では730万円のリターンとなりました。これが年利と複利の力です

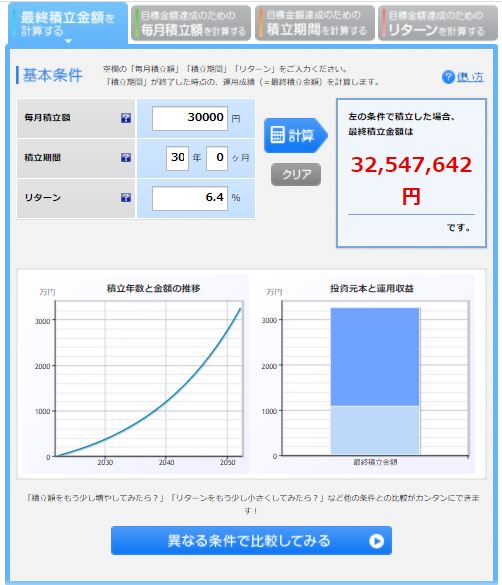

仮にですが毎月3万円を年利6.4%で積み立てるとどうでしょうか。

結果はこちらのようになり最終積立額が3000万超えて、現時点で30歳で毎月3万円ずつの積立が可能な方は老後2000万円問題はクリアとなります。

このようにリターンを低く見積もりすぎると少額投資は意味ない!!と思ってしまうかもしれませんが、適正な利率に変更すると少額投資こそ王道であると証明可能です。

ここまでで少額投資について学んでいきましたので、投資は永遠に付き合っていくものだと考えていきましょう!

投資は死ぬまで永遠に付き合っていくものである

少額投資の重要性がわかると複利効果でお金は半永久的に右肩上がりで増えていくものだと理解できたと思います。

こちらはバンガード社が運用するニューヨークダウに連動するVTIのチャートですがリーマンショックやコロナショックなど一時的な暴落はありますが、基本的には右肩上がりで成長しています。

厚切りジェイソンさんの言う、20年以上の長いスパンで見ると年利6.4%は適切な数値であると言えるでしょう。

また、日本人の平均年齢は現時点では80歳程度ですが医療の発達に伴い、今後平均寿命も増加傾向にあり人生100年時代に突入しております。

我々庶民は65歳程度まで働くと以降は年金生活に突入しますが、年金で不足分は銀行預金含めた金融資産から取り崩し生活していきます。

金融庁の報告によると

金融庁の金融審議会「市場ワーキング・グループ」の報告書では、「老後30年間で約2,000万円が不足する」と受け取れる試算が示されています。この「老後2,000万円問題」に対応するためには、若いうちから生涯のライフ・マネーフランを考え、老後にどのように資産を取り崩すかシミュレーションするなど、早期に対策を始めることが重要だといえます。

引用元:ダイワファンドラップオンライン

このように金融庁が老後2000万円が不足するという資産を発表し日本社会全体で大問題となりましたが、若いうちから毎月3万円とかは積立おけば老後2000万円問題は解決です。

先ほどのシミュレーションによるとアメリカの代表指数のVTIに毎月3万円を投資しておけば、30年後には3000万円になっている可能性が高いので、老後は年金の不足分を金融資産から切り崩しておけば問題ないと言えるでしょう!

老後2000万円問題の解決にも少額投資は有効な対策であると言えるでしょう!

ですので「少額投資が意味ない!!」なんてこそは嘘で少額投資こそが正義です。

ここで少しだけ少額投資のメリットとデメリットも解説しておきます。

少額投資のメリットとデメリット

少額投資のメリット

少額投資のメリットは主に2つです。

・低リスクで資産運用できる

・投資経験が積める

・低リスクで資産運用できる

少額投資最大のメリットがこちらですね。いきなり100万とか500万とかを入れるのではなく毎月の家計の収入と支出からの余剰金の少額をゆっくりゆっくり積み上げていけばリスクを抑えることができます。

・投資経験が積める

投資初心者の頃は株であったり投資信託を購入したくなりどうしても大金をつぎ込みたくなります。しかし、投資はどこまでいっても投資であり含み損を抱える可能性があります。

そこで少額投資であればゆっくりゆっくりと投資経験を積むことが出来ますので、少額投資を続けて10年、20年と経過して運用金額が大きくなった時に投資経験を積んでいると資産の運用割合の変更などの対応が可能です。

ここからは少額投資のデメリットを少しだけ紹介します。

少額投資のデメリット

少額投資のデメリットは上げ相場の時に入金力が少ないと、利益が小さくなりがち。

デメリットとしてあげましたが、少額投資の目的が将来のための不安をなくすためであるとするのであれば投資初期の利益は少なくても良いと考えています。

月3万円程度の少額投資でも複利の力で10年、20年、30年と積み重ねていけば驚くような金額になりますので、そこまで大きなデメリットでもないといえます。

若年で入金力があれば!なんて思うこともあるかもしれませんが、若いうちに投資に出会えたことを誇るべきでしょう!

ここまでは少額投資を推奨する内容を書いてきましたが、投資ですのでリスクもあります。

ここからは少しだけ投資の危険性について注意喚起しておきます。

投資の注意点を忘れてはならない

元本割れの可能性がある

投資と言うものはどこまでいっても元本割れの可能性があります。

また、先ほどVTIのチャートを例にしましたが、株式市場にいる限りは絶対に暴落に遭遇するタイミングがあります。

僕も2019年に投資を始めましたので、2020年にコロナショックに遭遇し元本割れを経験しています。

投資初心者には元本割れは心に響くもので、銀行預金をしておけば元本割れなんてなかったのに!!と嘆くこともあります。

しかし、長期スパンで見ると高い確率で株式市場は回復しますので投資は長期目線で進めていきましょう!

長期で投資をするのであれば正しい金融知識を!

投資をしたいと証券会社や銀行に相談すると、証券会社や銀行が儲かる商品を勧められます。

証券会社や銀行が勧めるのは自社が儲かる手数料の高いアクティブファンドです。

投資をするのであれば、アメリカの指数に連動するニューヨークダウ(VTI)など連動する商品を選びましょう!

指数に連動する商品をインデックスファンドといい、指数を上回る成績を残そうとする商品をアクティブファンドというのですがアクティブファンドの90%がインデックスファンドに投資成績で負けています。

誰かに言われるがまま投資を行ってしまうとアドバイスした側の利益に繋がる投資商品を買わされてしまうため、正しい金融知識を身につけましょう。

ちなみに米国株のインフルエンサーである厚切りジェイソンさんは米国有名指数のニューヨークダウに連動する投資商品のVTIへの投資を推奨していまして、つみたてNISAであれば楽天VTIなる信託商品もあります。

たくさんある投資商品がある中で楽天VTIに投資していれば十分な分散効果もあり長期のインデックス投資として最強である理由はこちらで記事にしています。

まとめ

ここまで「少額投資は意味がない」っていうのが間違いであると共に「少額投資こそが正義」であることを説明してきました。

これから賃金が減り物価高となる日本において少額投資こそが豊かな生活を送れると共に老後2000万円問題解決の糸口であるため、本記事を読んで少額投資を始める人が一人でも増えることを心から願います。

また、株式市場では絶対に暴落がありますので投資初期に暴落を経験すると元本割れの恐れもあります。

しかし、指数に連動するニューヨークダウ(VTI)などのインデックスファンドであれば長期スパンでは右肩上がりに成長していきますので元本割れになる可能性を限りなくゼロに近づけることができます。

本記事を読んで少額投資を始めて本当に良かった!!という読者様が増えることを願っています。

僕は、つみたてNISAと別に米国ETFの連続増配のVIGに少しずつ投資をしており、持ち株数もこちらで記事にしています。

↓↓↓応援クリック励みになります

【お金の健康診断】

現在の貯金額、毎月の貯蓄額、投資状況、保険料、家賃などの情報を入力するだけど同世代と比較してご自身のお金の健康診断を受けることが出来ます。3分ほどで完了しますのでこちらからどうぞ!

ちなみに僕の診断結果はこちら

【ハピタス】

各種クレジットカードの作成、楽天市場含めたネットショッピングで経由するだけでポイントがもらえるのがハピタス。

ネットで買い物をするのに利用していない方はこのタイミングで登録しておきましょう!

僕経由で登録いただくと、僕とあなたにポイントが進呈されます。使い方の記事はこちら!

【モッピー】

ポイ活と言えばハピタスと並ぶのがモッピーとなります。ネットショップを利用の際はハピタスとモッピーを確認してポイントが多い方を選ぶようにしましょう!こちらからモッピーに登録して紹介コードのYqx3A1deを入力いただくと僕とあなたに300Pが付与されます!

【登録するだけでアマギフ1000円】

貸付型クラウドファンディングのFunvestに登録するだけでアマギフ1000円もらえます。

登録するだけでもらえるのでどうぞ!