【ビックリ】投資信託を長期運用できる人はほとんどいない

こんにちはJさんです(@engineer_spyd)

僕が超長期のインデックス運用をやるぞ!という形でつみたてNISAを運用してから3年が経過しました。

今考えると懐かしいですね!

2019年に結婚し、これからは自分だけの人生じゃないと考えるようになりまして、お得だとはわかっていた「つみたてNISA」に手を出してから3年が経過したようです。

また、twitterで資産運用について発信したくさんの資産運用ブロガーや資産形成界隈の方々と関わることで、つみたてNISAだけでなく特定口座でさらなる投資信託や米国ETFに手を出すようになりました。

現時点ではお金に余裕があるため、安定して投資に入金できているため切り崩すことはないように思っていますが、世間一般の投資信託の平均保有年数5年にも満たないようです。

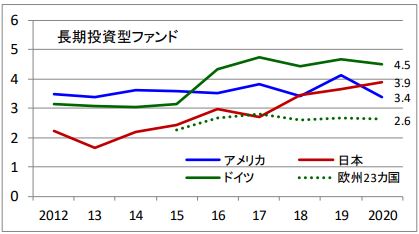

世間一般の投資信託の保有年数は??

引用元:公益財団法人 日本証券経済研究所

交易財団法人 日本証券経済研究所様が2020年までのデータで長期投資型ファンドを対象に平均保有期間のデータ集計されています。

日本単体を見ると投資信託の平均保有期間は4年にも満たない結果です。

ここで驚くのは投資の最先端をいっているであろうアメリカ様も4年未満ということです。

アメリカ経済を軸超長期インデックス投資を実践し15年以上の保有を続けることが出来れば損をすることはないということは有名であり、誰もがこの事実をもとにインデックス投資を始めたのではないでしょうか。

投資の最適解は指数に連動した投資信託で長期運用することとわかっていても、人間には感情というものがありますから誰しもが長期運用をできているわけでないってことですね。

なぜ投資の最適解である長期運用ができないのか??

投資の最適解はインデックス投資を長期で運用することだ!とわかっていても人間がもつ色んな感情が邪魔してしまうものですね。

ではなぜ感情が働いてしまうのかをこちらの順で考えていきましょうか!

・投資の利回りの理想チャートで運用できると思ってしまう

・SNSの爆益報告を見て投資から投機にシフトチェンジしてしまう

・そもそも余剰資金で投資をしていなかった

投資の利回りの理想チャートで運用できると思ってしまう

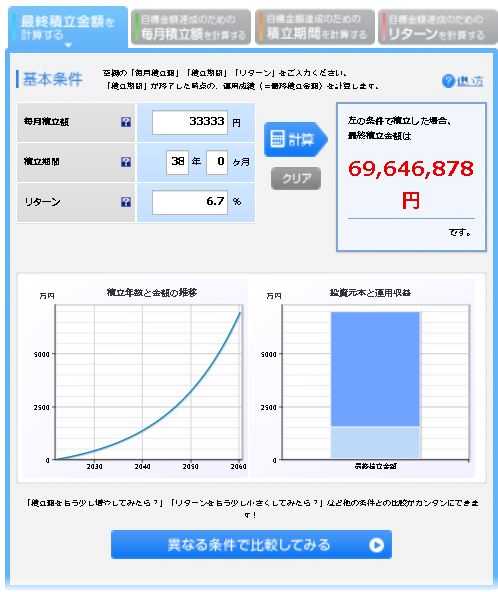

投資をはじめる上で楽天証券の運用利回りチャートって誰もが確認しますよね??

こんなグラフですね。

こちらは33,333円を新入社員の22歳から60歳の38年間継続投資をして年利6.7%を想定したもので最終的に7000万円近くになるというグラフです。

これを見てほとんどの人は複利の力ってスゲー!!これで老後2000万円問題クリアじゃん!と思って投資を始める方も多いでしょう

でも実際はこのような綺麗な形ではなくこんな感じで変動します。

特にコロナショックとかは酷いですよね。1週間ぐらいのうちに自分の資産がインデックス投資であっても半分になったりします。

いくら10~15年待てば高い確率で資産が戻ると思っても、こうゆう状況になれば感情が働き損切りしてしまうのも仕方ないかもしれません。

でも、このチャートが示すようにコロナショックを数年耐えれば資産は元通りになっていますので、やはり長期インデックス投資が正解と言えるでしょう!

SNSの爆益報告を見て投資から投機にシフトチェンジしてしまう

youtubeやtwitterは魔境です。

本当か嘘かは分かりませんが日夜爆益報告がなされています。

100万円が1000万円になったとか、レバレッジ投資で300万円が5000万円になったとか聞くと、胸が躍りインデックス投資に投資していた資金を爆益情報銘柄に流してしまう方も多く見受けられます。

また、、爆益したときは天井で後は落ちていくだけってのが多いですので、結果的に損をしてしまう可能性も高いです。

特にレバレッジ系の投資銘柄は、株式の上昇局面にだけ有利になる投資方法ですから、下落相場は大損、ヨコヨコ相場絵も経費率の関係で損という結果になります。

このブログ記事をみてくれたあなたは、宜しければ僕の資産報告記事でも見てくださいな。

嘘偽りなく資産推移をのしています。

特に最近は米国株は下落傾向にありますので入金しても入金しても資産が減っていく記事が書いており、真実のみを記事にしています。

それでも10年後や20年後には豊かな資産を築けていると信じていますので、僕のブログ記事を見てひとりでもインデックス投資を継続できる人が増えれば嬉しいですね。

誰もが(僕も)夢見るレバレッジ投資の恐ろしさはこちらで記事にしていますので、もし始めたいと思った時に見てみてくださいね。

そもそも余剰資金で投資をしていなかった

ありがちなのがこれですね。

2020年から2021年はコロナバブル絶世期でしたので、証券口座に入金すれば入金するほどお金が増えるという相場でした。

あの時は自己資金をすべて入金する「フルインベストメント」といった言葉が流行ったのも懐かしですね。

上昇相場ではフルインベストメントは素晴らしい投資成績が得られるのですが、いざ下落相場で含み損に転落したら最悪ですね。

人間生きていると冠婚葬祭などの必要経費が存在します。

20代後半から30代前半では結婚、もうすこし年をとると親族の不幸とかでしょうか。

こういった時に手持ち資金がないと投資信託からの切り崩しが必要になります。

投資信託の最適解が長期運用とわかっていても、冠婚葬祭などの行事にはお金が必要です。含み益のなかから取り崩すならまだ良いですが含み損で切り崩すと投資なんてダメだ!!と勘違いしそうになりますよね!

投資がダメなのではなく、余剰資金で投資をしていないというのがダメだということですが、こちらも投資信託を長く保有できない理由の一つとなっていると言えますね。

余剰資金を作るためには貯金習慣を身に付けることが大事です。毎年100万円を絶対に貯金できるようにするための心構えをこちらで記事にしています。

共に投資信託の長期運用を頑張っている友人の紹介

投資信託の長期運用を頑張るのはけっこう大変です。

さらにお金のこととなるとリアルの友人に株式投資であったり資産運用の話は少し厳しいですよね。

そこでお勧めするのがtwitterです。ちなみに僕と一緒に投資信託の長期運用してくださる方は僕をフォローしてくれたら喜びますFollow @engineer_spyd

ここからは僕の相互フォロワーの方々の長期運用の履歴を紹介します。

つみたてNISA制度の開始と同時なので丸5年経ちました!

— そらおかける@堅実積立投資家5年目 (@sonohigurashi17) January 1, 2023

インデックス投信の毎月積立は7年前からです!

積立NISAもほぼ初期からはじめたのでちょうど4年くらいです!— やす☆1歳児パパ! (@yasutec11) January 2, 2023

最初に積立ニーサから始めてたぶん4月から4年目に突入だと思います😊

— へろし⚾️バツイチ投資家💰エンゲル係数90%📈 (@kusoyakuzaishi) January 1, 2023

2015年(24歳)の2月頃からなので、ちょうど8年ぐらいです🫣

— とある庶民のインデさん (@Toaru_shomin) January 1, 2023

私も積立NISAのはじまった2018年からです!

— もけサンショウウオ @箱入り娘は旅をする (@hako_moke2020) January 2, 2023

まとめ

ここまで読んで頂きいかがでしたでしょうか!

投資の大原則であり最適解は、余剰資金で無理のない範囲で定めた運用ルールを元に超長期投資です。

ですが人間には感情というものが存在しますから、誰しもが凡人投資家の最適解のインデックス投資を継続できるわけではありません。

僕も何度もインデックス投資を辞めようか?と思ったり、何回レバレッジ投資に手を出そうとしたかは分かりません。

しかし、投資を始める際に出会った水瀬ケンイチさんの「お金は寝かせて増やしなさい」の教えを忠実に守り超長期インデックスを続けることを心に誓っています。

皆!!これからもよろしくね!

↓↓↓応援クリック励みになります

【お金の健康診断】

現在の貯金額、毎月の貯蓄額、投資状況、保険料、家賃などの情報を入力するだけど同世代と比較してご自身のお金の健康診断を受けることが出来ます。3分ほどで完了しますのでこちらからどうぞ!

ちなみに僕の診断結果はこちら

【ハピタス】

各種クレジットカードの作成、楽天市場含めたネットショッピングで経由するだけでポイントがもらえるのがハピタス。

ネットで買い物をするのに利用していない方はこのタイミングで登録しておきましょう!

僕経由で登録いただくと、僕とあなたにポイントが進呈されます。使い方の記事はこちら!

【モッピー】

ポイ活と言えばハピタスと並ぶのがモッピーとなります。ネットショップを利用の際はハピタスとモッピーを確認してポイントが多い方を選ぶようにしましょう!こちらからモッピーに登録して紹介コードのYqx3A1deを入力いただくと僕とあなたに300Pが付与されます!

【登録するだけでアマギフ1000円】

貸付型クラウドファンディングのFunvestに登録するだけでアマギフ1000円もらえます。

登録するだけでもらえるのでどうぞ!