新社会人はつみたてNISAをいくらすべきかを回答します

こんにちは、JさんですFollow @engineer_spyd

新社会人の皆様サラリーマン生活の始まりおめでとうございます。

これから輝かしい未来だけど、本記事を読んでくれているということは少なからず将来のお金について不安があるということでしょうか。

いきなりつみたてNISAって言われても何のことかもわかりませんし、いくらすれば良いのかもわかりませんよね!

つみたてNISAというのは金融庁が将来のお金の不安をなくすために導入した少額投資制度です。

新社会人になり始めて安定した収入を得るようになり、どれだけ積立NISAを使って資産運用しようという悩みに行きつくかと思います。

僕のオススメの投資額はつみたてNISAの上限額の年間40万円を運用すべきです!!

つみたてNISAとは

つみたてNISAの解説は1次情報源の金融庁の説明を引用します

| 利用できる方 | 日本にお住まいの20歳以上の方(※1)(口座を開設する年の1月1日現在) ただし、つみたてNISAと一般NISAはどちらか一方を選択して利用可能 |

|---|---|

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座(※2) |

| 非課税投資枠 | 新規投資額で毎年40万円が上限(※3)(非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2042年 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託(対象商品についてはこちら) ○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの

|

簡単に要約すると金融庁が厳選したファンドに20年間のあいだ年間40万円を上限と非課税で運用できる仕組みです。

この非課税ってのポイントで、通常株式の取引には利益に対して20%の税金がとられてしまうのですがつみたてNISAでは税金をとりませんよ!!って制度です。

老後不安や年金不安が騒がれていますので、金融庁が神制度を作って自分のお金は自分で守りましょうね!ってことですね

新社会人でつみたてNISAを満額運用するメリット

先ほどつみたてNISAの制度について簡単に紹介しましたが、通常株式の利益に対して税金が20%とられるのに、積立NISAではとられないという神制度であると紹介しました。

ここまではすべての人にあてはまるメリットですが、新社会人の方にはその他の方に比べて圧倒的に有利なものがあります。

圧倒的な有利なもの、、すなわち「時間」ですね。

例えば、僕は31歳ですので60歳まで29年間しかありませんが、22歳の大卒者は38年間、24歳の大学院卒者の場合は36年間という長い間にかけて複利の恩恵を受けることが出来ます。

ここからはこちらの順で紹介していきます。

・つみたてNISAのオススメ投資先

・新社会人がつみたてNISAを満額運用したときのシミュレーション

つみたてNISAのオススメ投資先

つみたてNISAというものは数ある金融商品の中から金融庁が示した一定の要件を満たす「投資信託」と「ETF(上場株式投資信託)」のみ。

2022年4月7日時点では、「インデックス型投資信託」181本、「アクティブ型投資信託」23本が対象商品に選ばれてます。

金融庁が示した条件はかなり厳しく我々個人投資家が出来るだけ損をしないような金融商品に厳選していますが、その中でもインデックス投資信託がオススメです。

・インデックスファンド

日経平均株価やTOPIXといった指数に連動するように設計された投資信託

・アクティブファンド

指数を上回る、または指数に捉われずにリターンの獲得を目指す投資信託

ここだけ見るとアクティブファンドの方が良いじゃん??と思われるかもしれませんが90%のアクティブ投資信託はインデックス投資信託に運用成績で負けていますので安定的な運用で良いという方はインデックス投資信託で良いでしょう!

指数と言うのは資本主義経済と一緒に成長するものですので、長い年月をかければ安定的な運用益を得ることができます。

最近では厚切りジェイソンが米国の有名指数のニューヨークダウに連動したVTIに投資すれば、20年以上のスパンだと年利6.7%の運用益を複利で得ることが出来ると紹介しました。

ちなみに僕もニューヨークダウに連動した投資信託である楽天VTIにつみたてNISA口座を使って毎月33,333円の年間40万円を投資しています。

僕がつみたてNISAを通じて楽天VTIに投資しトータルリターン20%以上の含み益で運用が100万円を突破したときの記事はこちらです。

コロナ以降は無次元の金融緩和で株式の調子が良かったので今後はこうはいかないかもしれませんが年利6.7%あれば充分だと思います。

新社会人がつみたてNISAを満額運用したときのシミュレーション

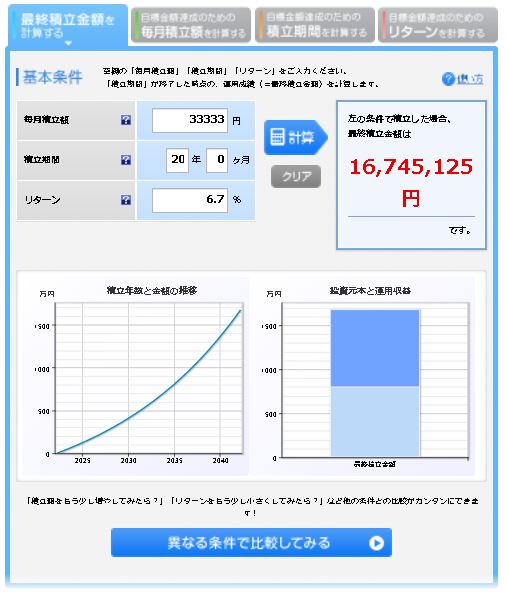

運用のシミュレーションは毎月33,333円を20年間を年利6.7%で運用した場合でいきます。

シミュレーションには楽天証券のサイトを用いています。

こちらのように年利6.7%で20年間運用すると元本40万円×20年間の800万円が複利効果で1670万円になります。

大卒22歳で仮定すると42歳になるころにはつみたてNISAだけで1670万円の金融資産を得ることができます。

さあ驚くのはここからです。

新入社員のあなたは20年間運用してもまだまだ42歳です。60歳まであと18年あります。

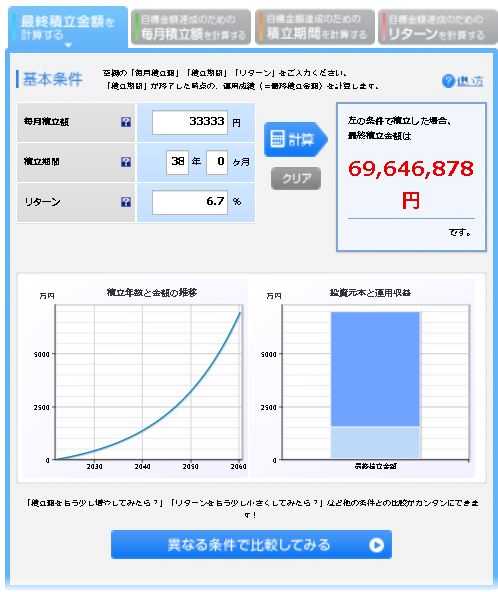

年利6.7%で22歳から60歳までの38年間運用した場合のシミュレーションを見ていきましょう!

素晴らしいですね。元本40万円×38の1520万円が複利効果で6900万円になります。

ここで一点注意ですが、つみたてNISAの非課税機関は20年のため20年以降の18年間は利益に対して20%の税金がかかります。

ここまでは満額運用することだけを紹介しましたが、毎月1万円とかでも十分複利の恩恵を得ることが出来ますので楽天証券のサイトで計算してみることをオススメします。

まとめ

新社会人の方いかがでしたでしょうか??

ほとんどの新入社員は手取り16万円ぐらいかと思いますが、その中の毎月3万円程度を積立NISAに回すだけで複利効果で老後2000万円問題だけでなく、将来不安を抹消できると思います。

若いうちは遊ぶことも大事かもしれませんが、少しばかりの余剰金をつみたてNISAに回すことをオススメします。

twitterでも新社会人の方にはつみたてNISAを運用することをオススメされていますよ!

自分が新社会人に戻れたら

①100万円か半年分生活費を貯金

→心の平穏を確保

②①と並行し非課税枠で数千円投資

→今後の本格運用に向け値動きに慣れる

③つみたてNISAとiDeCo枠全埋め

→資産雪だるまの芯を作る

④残ったら好きなことに使う

→結婚や車や家などの貯金も視野に

⑤他の投資も試してみる— そらおかける@堅実積立投資家5年目 (@sonohigurashi17) April 17, 2022

【新社会人必見】

①つみたてNISA月3.3万円

②ふるさと納税

③格安SIM月3000円今すぐ始めて周りと差をつけよ✨

— もー (@UOJKTtlR6OI7UXt) April 18, 2022

ここまで読んでくれた方は金融資産の複利効果で資産を築けることが分かったかと思います。

日本は経済成長が止まっており生活が困窮している言われておりますが、富裕層は金融資産をもつことで資産額はどんどん増やしています。でも日本は経済成長していないのになぜ富裕層は増えてるのって??疑問がありますよね。

なぜここまで経済成長が止まっている日本の中で富裕層が増えている理由はこちらで記事にしています。

↓↓↓応援クリック励みになります。