夫婦でつみたてNISA満額の80万を運用で老後2000万円問題解決

こんにちは、JさんですFollow @engineer_spyd

本記事を読んでいるあなたは、結婚していたり結婚を考えている方で夫婦でつみたてNISAを検討している方だと思います。

僕は31歳の既婚男性で同年代の嫁さんと生活を共にしているのですが、2人でつみたてNISAの満額設定80万円(1人あたり40万円)で運用しています。

断言します!!夫婦でつみたてNISAを満額運用するだけで老後2000万円問題は解決できるという最強のメリットがあります。

つみたてNISAとは

つみたてNISAの解説は1次情報源の金融庁の説明を引用します

| 利用できる方 | 日本にお住まいの20歳以上の方(※1)(口座を開設する年の1月1日現在) ただし、つみたてNISAと一般NISAはどちらか一方を選択して利用可能 |

|---|---|

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座(※2) |

| 非課税投資枠 | 新規投資額で毎年40万円が上限(※3)(非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2042年 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託(対象商品についてはこちら) ○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの

|

簡単に要約すると金融庁が厳選したファンドに20年間のあいだ年間40万円を上限と非課税で運用できる仕組みです。

この非課税ってのポイントで、通常株式の取引には利益に対して20%の税金がとられてしまうのですがつみたてNISAでは税金をとりませんよ!!って制度です。

老後不安や年金不安が騒がれていますので、金融庁が神制度を作って自分のお金は自分で守りましょうね!ってことですね

つみたてNISAを夫婦で満額運用するメリット

先ほどつみたてNISAの制度について簡単に紹介しましたが、通常株式の利益に対して税金が20%とられるのに、つみたてNISAではとられないという神制度であると紹介しました。

それであれば、折角結婚してつみたてNISAの口座が2人分あるのであれば両方使うのが良いですよね!

ここからはこんな順に紹介していきます。

・つみたてNISAのオススメ投資先

・つみたてNISA夫婦で満額運用でのシミュレーション

つみたてNISAのオススメ投資先

つみたてNISAというものは数ある金融商品の中から金融庁が示した一定の要件を満たす「投資信託」と「ETF(上場株式投資信託)」のみ。

2022年4月7日時点では、「インデックス型投資信託」181本、「アクティブ型投資信託」23本が対象商品に選ばれてます。

金融庁が示した条件はかなり厳しく我々個人投資家が出来るだけ損をしないような金融商品に厳選していますが、その中でもインデックス投資信託がオススメです。

・インデックスファンド

日経平均株価やTOPIXといった指数に連動するように設計された投資信託

・アクティブファンド

指数を上回る、または指数に捉われずにリターンの獲得を目指す投資信託

ここだけ見るとアクティブファンドの方が良いじゃん??と思われるかもしれませんが90%のアクティブ投資信託はインデックス投資信託に運用成績で負けていますので安定的な運用で良いという方はインデックス投資信託で良いでしょう!

指数と言うのは資本主義経済と一緒に成長するものですので、長い年月をかければ安定的な運用益を得ることができます。

最近では厚切りジェイソンが米国の有名指数のニューヨークダウに連動したVTIに投資すれば、20年以上のスパンだと年利6.7%の運用益を複利で得ることが出来ると紹介しました。

ちなみに僕もニューヨークダウに連動した投資信託である楽天VTIにつみたてNISA口座を使って毎月33,333円の年間40万円を投資しています。

僕がつみたてNISAを通じて楽天VTIに投資しトータルリターン20%以上の含み益で運用が100万円を突破したときの記事はこちらです。

コロナ以降は無次元の金融緩和で株式の調子が良かったので今後はこうはいかないかもしれませんが年利6.7%ぐらいのリターンで考えておけば間違いはないでしょう。

さて、ここからは夫婦で積立NISA口座を20年間満額80万円で運用するメリットを紹介します。

つみたてNISA夫婦で満額運用でのシミュレーション

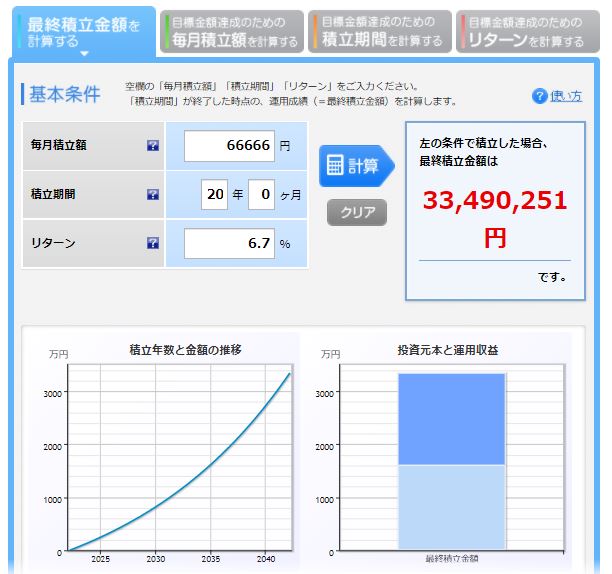

運用のシミュレーションは毎月33,333円を2口座ですので66,666円を20年間を年利6.7%で運用した場合でいきます。

シミュレーションには楽天証券のサイトを用いています。

夫婦で運用すると20年間で元本1500万円が3300万円になる結果が得られました。

複利の力ってすごいですね。

夫婦でつみたてNISAで満額80万円を運用することで20年後には老後2000万円問題はクリアってことになりますね。

どうです??夫婦でつみたてNISAを満額運用することはメリットしかないと考えます。

ここまでは満額運用することだけを紹介しましたが、毎月1万円とかでも十分複利の恩恵を得ることが出来ますので楽天証券のサイトで計算してみることをオススメします。

まとめ

いかがでしたでしょうか??

夫婦でつみたてNISAを満額80万円の運用することは老後2000万円問題を解決できるだけでなく、将来不安もなくなりメリットしかないと言えます。

善は急げ出すので、早急につみたてNISAの運用を開始することをオススメします。

つみたてNISAは2023年で終了で2024年からは新NISAが始まります。新NISAの夫婦バージョンはこちらで記事にしています。

↓↓↓応援クリック励みになります