新NISAは夫婦で3600万円!冷静に考えるとすごい数字

こんにちはJさんです(@engineer_spyd)

最近youtubeやSNSでは新NISAの話題で持ちきりですね。

ようやく公式である金融庁から新NISAについて概要がまとめられました。

引用元:金融庁

従来のつみたてNISAに該当するつみたて枠が120万円、一般NISAに該当する成長投資枠が240万円となっています。

つまり、18歳以上の成人であれば年間上限360万円×5年間で1800万円が永久非課税で投資することができる神制度です。

こちらは単身世帯の例を出していますが、僕のように結婚している2人世帯であれば合計で3600万円まで非課税で運用することができます。

冷静に考えると3600万円という数字のインパクトはすさまじいですね。

金融庁さん、この制度が素晴らしいのはわかるけど一般庶民はどのように運用べきなんだよ??という疑問が湧きますよね。

安心してください。こういったの問題について解を出すのが庶民収入資産運用ブロガーの役目だと思っています。

日本全体としてどのように新NISAを活用すべきか

新NISAの最適解は成人一人あたりの上限投資枠1800万円を非課税期間の恩恵を受けるために最速で埋めることです。

そんなことはわかっています。

ですが、上限投資枠1800万円を最速の5年で埋めることが出来る人がほとんどなのであれば老後2000万円問題なんて話題にならないし老後不安なんてないでしょう。

結論として投資というからとっつきにくいのであって、資産運用と考えれば無理のない範囲で着実に新NISAの恩恵を受ければ良いのです。

ここからはこちらの順で一般庶民が新NISAをどのように活用すべきか紹介していきますね。

・日本人の金融資産状況はどうなんだろうか??

・日本人の収入事情はどうなんだろうか??

・どのように新NISAを運用していけば良いか

日本人の金融資産状況はどうなんだろうか??

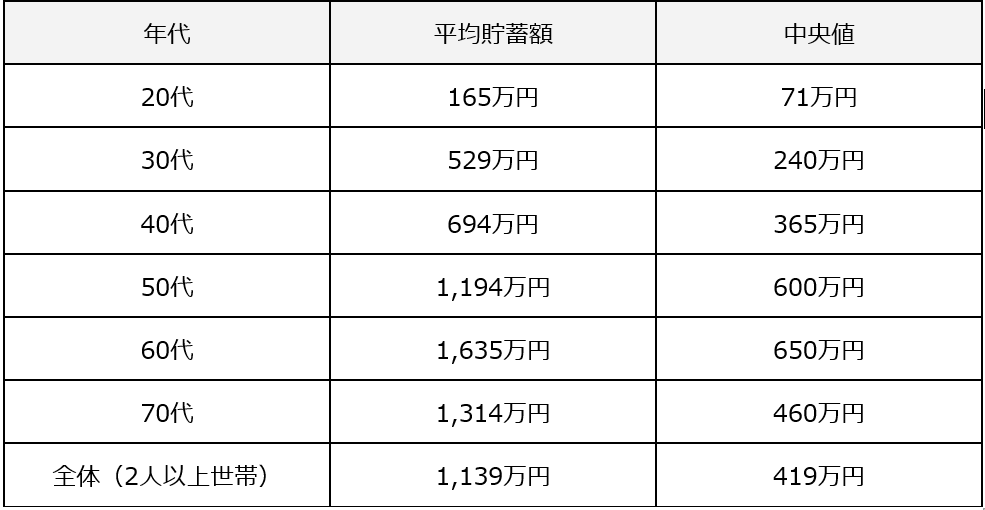

ここからは2人以上世帯に着目していきますね。

引用元:お金のコンパス

2人以上世帯の日本人の貯蓄データはお金のコンパスさんが公表してくれていました。

最も現実味を出す中央値で考えると、20代で71万円、30代で240万円、40代で365万円となっていますね。

20~40代ぐらいを資産形成期と考えると中央値ベースでは金融資産を切り崩して新NISAの投資資金にあてると考えてもほとんどの家庭が1年もたないという結果となります。

むしろ、投資を余剰資金でということを念頭に置くと新NISAの投資資金を現在の金融資産からすべて出すことは不可能であることを示しています。

じゃあ収入でカバーするしかないじゃん!!ってことになるのでここからは収入を見ていきましょう!

日本人の収入事情はどうなんだろうか??

Career theoryさんが年代別の年収をまとめてくださっています。

引用元:Career theory

資産形成期の20代~40代にフォーカスすると世帯年収は600万円~850万円程度でしょうか。

30%程度が税金であったり社会保障費であると仮定すると450万円~635万円程度となります。

月額にすると37万円~52万円となります。

新NISAの月当たりの投資上限を30万円とした場合、収入換算でもほとんどの方は上限枠を使い切ることは難しいですね。

どのように新NISAを運用していけば良いか

現時点の金融資産でも毎月の収入でもほとんどの方は投資上限枠の1800万円×2の3600万円を最速で使い切ることは不可能でしょう!

当たり前です。使い切れることが出来るのであれば老後2000万円問題はおろか、そもそも年金制度も不要でしょう。

ですが安心してください。新NISAの拠出金をどうしようかと悩んでいる時点であなたのマネーリテラシーはかなり上位です。

当ブログでオススメしているつみたてNISAであっても、総務省の発表では加入率は5%に満たないと報告されています。(つみたてNISAは2023年12月で新規積立が終了)

ですが投資の最適解は冒頭でも記載しましたが複利効果です。

少額でも良いので早く始めれば早く始めれば勝ちです。

少額でも良いので無理のない範囲で市場から退場しないことを大前提にコツコツ積み立てていきましょうってのが一般庶民が新NISAを活用するときに考えるべきことですかね。

じゃあ、お前はどうすんだ??と言われそうなのでここからは僕の運用方針を記載していきますね。

僕の家庭の新NISAの活用方針

大前提として我が家の毎月の投資状況はこちらになります。

| つみたてNISA | 特定口座 | ||

| 投資信託 | 米国ETF | ||

| 僕 | 33,333 | 16,667 | 50,000 |

| 妻 | 33,333 | 16,667 | 0 |

ボーナスを無視して、毎月の投資にまわす金額はこんな感じですね。

夫婦で月が15万円を拠出していまして、僕もこのブログ記事を読んでくださっている庶民の方と同様に新NISAを毎月の手取り収入だけで賄うことが不可能です。

また、わが家は生活防衛費を確保するために妻の方は毎月5万円までの拠出にとどめて残りは銀行預金においておく方針としていますので、妻分に関してはこれ以上増やすことを現時点では考えていません。

妻に関しては新NISAが始まったらつみたて枠に毎月5万円を拠出するに留まるでしょうね。

僕に関しては銀行預金50万円程度を残してフルインベストメントを掲げています。

また、今まで培った多少の金融資産もありますので非課税期間の恩恵を受けるために切り崩しながら最初の数年は最大上限枠を使っていきたいと思っています。(すぐに力尽きますが・・・)

それにしても、最大条件枠の1800万円×2の3600万円を最速5年で使い切れる家庭はどれぐらいいるんでしょうね。

どこかで金融庁とかが公表してくれたら嬉しいなって思ってます。

ちなみに新NISAの費用を捻出するための僕の方針はこちらでもう少し詳しく記事にしています。

まとめ

我々庶民の老後を守るために金融庁が素晴らしい制度を作ってくれましたね。

ですがyoutubeやSNSといった入金力化け物の妄言を素直に聞いてはいけません。

投資や資産運用に正解はないのですが無理のない範囲で資産運用を継続することを望んで作られたのが新NISAです。

最速で枠を使い切るのではなく、ゆっくり着実に長い時間をかけて枠を使い切れば良いと思いますよー。

僕のブログや記事を読んで一人でも多くの方が新NISAを始めて将来不安が少しでも薄まっていってくれればうれしいです。

また、新NISAは長い年月をかけて複利の力を使い資産を増やす制度です。

ですので入金力×複利の力も重要となってきます。投資で入金力と複利の力が重要な理由はこちらで記事にしています。

↓↓↓応援クリック励みになります