【子育て世代必見】資産は共働き子無しのうちに貯めろ

どうもこんにちは、Jさんです。(@engineer_spyd)

本記事は子育て世代で共働きで子無しで住宅ローンを組む前の方向けに書いています。

子育て世代で妻が専業主婦の場合でも当てはまる内容となっていますので参考にしてください。

なぜ??急に本記事を書こうと思ったかをまず説明しますね。

僕が今0歳児を育てていて、住宅ローンを組もうとしてる段階で、今までの積立投資を維持するのは無理じゃね??そもそも積立投資無理じゃね??と感じたからです。

もちろん高年収の方であったり、節約が上手な人であれば可能かもしれませんが、従来通りの積立投資の維持は難しくなると思います。

だから本記事を見た子育て世代の子供無しの住宅ローンを組む前の資産形成に役立つ内容となりますので参考にしてくださいね。

子育て世代で子供が出来て住宅ローン組むと資産形成が難しくなる理由

ここからは子供偏と住宅ローン編に分けます。

子どもができると働く時間と体力に制約ができる

子どもができると働く時間が減る

僕もそうだったのですが、お給料なんて残業時間を増やせばどうにでもなると思っていました。

もし今共働きでバリバリ夫婦で働いているあなたはいかがでしょうか??

多分ですが、妻が育休になって収入が7割になる想定はしているでしょう。

しかし、あなたの残業時間は今と同じで考えていませんか??

子どもが出来ると妻から、「早く帰ってきてね」とか「今日も遅いの??」と毎日のように言われます。

僕の場合は、義理の実家が近いということもあり義母が平日(僕が出社の時)は毎日のように来てくれています。

義理の実家の助けがあってもこれなので、両方の実家が遠く助けを頂けない家庭はさらにきつくなるでしょう。

また、もちろんですが子供は可愛いです。自分自身もダラダラ仕事で会社で残るのではなく早く帰宅して子供の顔を見たいと考えるようになります。

残業時間は多くても全盛期の6割~7割になると考えましょう。

子どもができると体力に制約ができます

0歳児を育てていると3時間ごとにミルクをあげなくてはいけません。

※すみません。僕は0歳児育児の経験しかなく1歳以降は不明です。多分しんどいでしょう

するとですね。11時就寝で6時起床だった人が11時就寝で3時に一時起床睡眠で6時起床にまったりします。

また、夜泣きがあると規則正しい生活は難しくなります。夜中眠れなくなったりもします。

流石に働いていて寝ないは無理なので、妻に夜はお願いしますが、その結果妻が疲弊してきます。

つまり、子供がいなかった時の体力状態では働けなくなります。なので効率は落ちますし頭の回転も落ちます。

僕の場合ですが、体力だけは自慢だったのですが20時を過ぎると眠くなってきたりします。

先ほどの章と被りますが、頭の回転が落ち業務効率が低下しているのに加え、体力的に残業もできにくくなります。

残業代は7割ぐらいになることを想定した方が良いでしょう。

住宅ローンを組むと会社からの恩恵が減るだけでなく固定支出が増える

会社からの住宅補助がなくなる

優良企業に勤めている場合、既婚になると住宅補助が出る会社も多いです。

最近では、住宅を購入した人向けの住宅補助もあるみたいですが稀だと思います。もちろん僕の会社にはありません。

多分ですがこれだけで3~5万円の支出増になるのではないでしょうか??

住宅ローンは重い

当たり前ですが、住宅ローンは35年で組む方が多いと思います。

35年の十字架を背負うことになります。

また、最近はインフレによる物価の上昇により上物の住宅価格が上がっています。

田舎の方なら土地は安いし~って反論も出来るでしょうが、住宅価格は上がっています。

僕が契約しようとしている一条工務店の例を出すと、坪単価がここ2~3年で5万円以上上がっているし、さらに近々上がる方向に価格改定が予定されているそうです。

ここまでは住宅価格の話でした。

次は金利です。

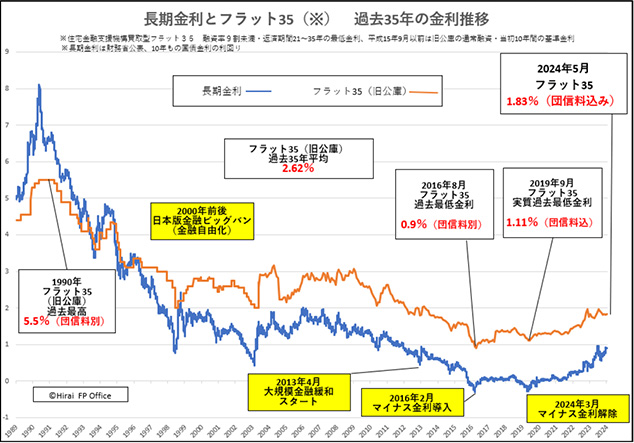

みずほ不動産販売のグラフを引用します。青が長期金利を変動、オレンジのフラット35を固定金利としましょう。

固定金利で2%近く、変動金利も1%近くまで上昇して生きています。

僕の場合は、今後インフレ局面になるため固定金利で組もうとしています。

仮に6000万円を固定2%の金利で組もうとすると、ボーナス払いなしで月あたりの返済額はほぼ20万円となります。

上記は僕自身の最悪の想定で、フラット35の子育てプランなどを併用&物件価格調整&頭金で毎月返済額を17万円ぐらいで調整しようと考えています。

どちらにせよ今の家賃が1.1万円ぐらいなので6万円は追加持ち出しとなります。

ここについては住んでいる地域にもよりますので、金額の数値についてはなんとも言えませんが、地方都市であってもある程度持ち出しが増えることが予想されます。

住宅ローンのフラット35の35年金利の優遇制度についてはこちらで記事にしています。

Jさんはどのような感じなの??

現時点の家庭の固定支出がこのように推移すると想定しています。

・今

家賃(駐車場込み):11.4万円、投資信託積立:15万円

今後

家賃:17万円見込み、保育料(1年後):5万円、投資信託積立:余剰金

できる限り積立投資は継続したいですが、まずは家族第一に考えてですね。

どうしても収入が足りない場合は転職をしたりするのも手かもしれません。

もし、仮に積立投資ができなくなった時の理想は、今の金融資産が物価上昇以上に成長してくれることですね。

↓↓↓応援クリック励みになります

【お金の健康診断】

現在の貯金額、毎月の貯蓄額、投資状況、保険料、家賃などの情報を入力するだけど同世代と比較してご自身のお金の健康診断を受けることが出来ます。3分ほどで完了しますのでこちらからどうぞ!

ちなみに僕の診断結果はこちら

【ハピタス】

各種クレジットカードの作成、楽天市場含めたネットショッピングで経由するだけでポイントがもらえるのがハピタス。

ネットで買い物をするのに利用していない方はこのタイミングで登録しておきましょう!

僕経由で登録いただくと、僕とあなたにポイントが進呈されます。使い方の記事はこちら!

【モッピー】

ポイ活と言えばハピタスと並ぶのがモッピーとなります。ネットショップを利用の際はハピタスとモッピーを確認してポイントが多い方を選ぶようにしましょう!こちらからモッピーに登録して紹介コードのYqx3A1deを入力いただくと僕とあなたに300Pが付与されます!

【登録するだけでアマギフ1000円】

貸付型クラウドファンディングのFunvestに登録するだけでアマギフ1000円もらえます。

登録するだけでもらえるのでどうぞ!