毎月何万円を年利何%で積み立てたら何年後に何千万円について

どうもこんにちは、Jさんです。(@engineer_spyd)

Youtubeなど含めたSNSを見てると、複利の威力とか言って毎月〇万円を年利〇%で積み立てたら〇年後に〇千万円になるとかの動画についてモノ申したいと思います。

結論から言うと、人生のステージが上がっていくと固定費の上昇に伴い理想の積立継続が不可能になります。

僕の例ですが、現時点世帯で毎月15万円をS&P500に積立投資していますが、2026年4月と10月に固定費増加に伴い、毎月1~5万円程度の積立投資になる見込みです。

つまり、人生を順調に進めている人であればあるほど、積立投資を何十年も継続させることなんて不可能なんです。

もちろん高収入の方であったり副業で成功されている方などの例外は居ますでしょうが、多くの方は厳しくなってきます。(こちらの方々も積立額は減るでしょう)

じゃあ、老後に備えるのは不可能なのか??

そうではありません。固定費が増えるまでに資産を築けば良いのです。

ここからは理想論ではありますが、僕がどのような考えで資産形成に取り組むべきかと考えているかを記事にしていきます。

資産は結婚するまでに築け

はい!!

超理想論です。もちろん僕もできませんでした。

大企業に就職して、住宅補助で安く独身寮、理想を言えば実家ぐらいが尚良しです。

30歳で結婚をゴールとすると、22歳で就職したら8年ありますね。

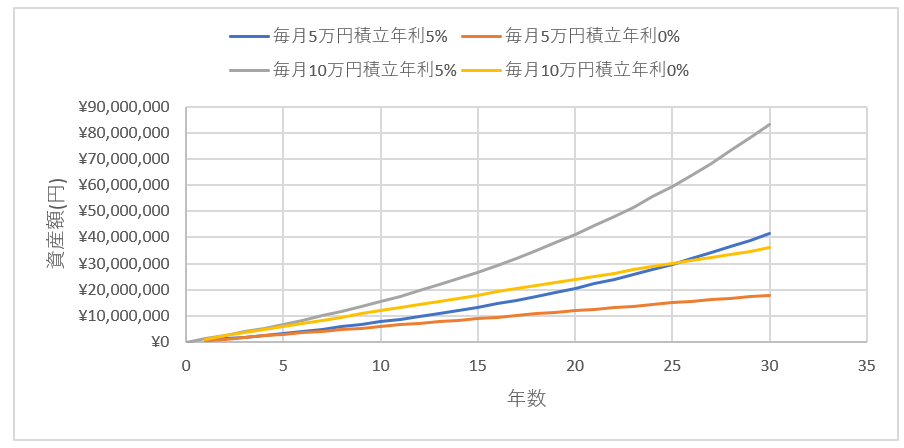

投資ブログらしく年利5% or 年利0%で毎月5万円、毎月10万円積立した場合を比較してみます。

22歳から30歳は8年ありますので、毎月5万円だと580万円、毎月10万円で1100万円ですね。

正直22歳からの8年で毎月10万円はかなり苦しいので、毎月5万円積立て580万円もってたら御の字かもしれませんね。

僕は28歳で結婚してから投資着手でした。結婚した当時は現金と財形貯蓄と積立型の保険で600万円ぐらいでしたね。

結婚したらどんな出費が発生するの??

結婚したら色々お金が必要になってきます。

結婚資金と新婚旅行費用は無視しますが、子供ができるまでは資産増加のブースト期間です。

一部落とし穴もありますが、事実僕はこのブースト期間を使って資産形成しました。

では落とし穴も含めた、結婚してから必要になる出費について紹介していきます。

子供は簡単にできない

本記事を読んでいる方で、結婚したら勝手に子供なんて出来ると思っていませんか??

子供出来ないなんて高齢出産の人だけでしょ??って思うじゃないですか??

僕も思っていました。

我が家は20代で結婚でしたがなかなか子宝に恵まれず33歳の時に身ごもった子供です。

人工授精→体外受精と進みまして、元菅首相のおかげで保険適用になりましたが、保険適用でも100万円以上は使っています。

この100万円については、資産運用のおかげでそこそこ含み益も出ていたこと、人生における子育ては絶対にしたくて最悪借金しなければOKのつもりでやっていました。

子供が出来ると児童手当以上に出費が必要

現時点子供1人につき国から毎月1.5万円ずつもらえます。

でもね??

毎週紙おむつだったり粉ミルク、服飾など買っていると毎月1.5万円で済むはずがありません。

加えて固定出費と書いて良いか不明ですが、ベビーベッドやベビーサークルなどもありますしね。

我が家は平均的に3~5万円ぐらい使っているのではないでしょうか??

子供がいるため大人の外食が減るのでプラスマイナス理論はありますが、体力的に自炊であったり弁当を作る余裕がない人は厳しいかもしれません。

共働き前提だと1歳から保育料がかかる

次の章の話にも関わりますが、今のご時世だと住宅を購入しようと思ったり、余裕をもった生活を送るためには共働きが必須です。

そうすると子供を保育園に入園させる必要があります。

我が家は現時点0歳児なのでここの世界戦を知りませんが、保育料は5万円程度を予定しています。

僕はこの費用を見繕うために積立投資を5万円分減額させるつもりです。

最大の固定出費。住宅ローンの登場

ここが発生するまでにお金を貯めろと言われる代名詞ですね。

住宅ローンの登場です。

僕も来年から住宅ローンが始まります。

僕の場合、結婚してから6年ほど子供ができなかったので、ここまでが資産ブースト期間となりました。

最近だと子供ができる前に家を買っちゃう人もいるようです。物価も上がってますしね。

お前の年収が低いだけだろ??と言われたら終わってしまうんですが、正直住宅ローンを抱えながらの積立投資はかなりきついと思ってます。

我が家の場合は、現時点積立投資を15万円していますが内5万円が保育料、もう5万円が今の家賃との差額になります。

5万円の余裕がありますが、実際に生活してみないとわからないので、積立は0~5万円を予定しています。

数十年間〇万円の積立投資って無理じゃね??

ここまでで、人生の階段を順調に登っていくと収入は上がるかもしれませんが、支出も増えるので当初思い描いていた積立投資が難しくなっていくことが理解できたと思います。

ジェイさんはどう考えているの??

冒頭でも説明しましたが、結婚して支出が増えるまでに資産を築いてしまうことが必要だと考えています。

ここで転職すれば良いじゃん!という意見もあるかもしれませんが、万人にオススメできる方法ではありません。

我が家の例で恐縮ですが、住宅ローンが始まるまでに世帯でのリスク資産をS&P500で2000万円~2500万円までもっていこうと思っています。

今2200万円ぐらいなので、あと10か月でどこまで増えるかなあ。(入金は150万円ぐらい。。。

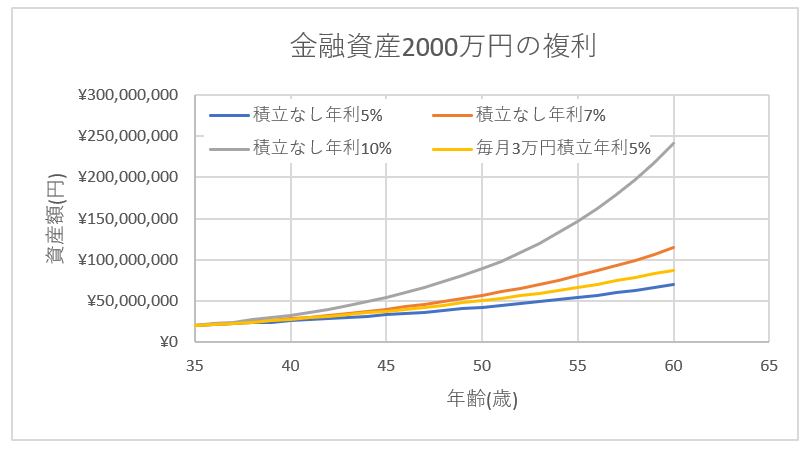

僕が今35歳なので金融資産2000万円を複利運用した場合をシミュレーションしてみました。

①積立なし年利5%、②積立なし年利7%、③積立なし年利10%、④毎月3万円積立年利5%の4通りですね。

①の積立なし年利5%であっても25年後の60歳時点で5000万円を超えてきますね。理想論ですが年利10%で推移した場合は、積立できなくても2.5億付近まで来ます。

ここ最近のS&P500の利回りは20%以上で、今年も15%ぐらいなので不可能な数字ではないですが、楽観的過ぎますね。

表にするとこんな感じです。

| ①積立なし年利5% | ②積立なし年利7% | ③積立なし年利10% | ④毎月3万円積立年利5% | |

| 35歳 | ¥20,000,000 | ¥20,000,000 | ¥20,000,000 | ¥20,000,000 |

| 36歳 | ¥21,023,238 | ¥21,445,802 | ¥22,094,261 | ¥21,391,604 |

| 37歳 | ¥22,098,827 | ¥22,996,120 | ¥24,407,819 | ¥22,854,404 |

| 38歳 | ¥23,229,445 | ¥24,658,512 | ¥26,963,637 | ¥24,392,045 |

| 39歳 | ¥24,417,907 | ¥26,441,078 | ¥29,787,082 | ¥26,008,354 |

| 40歳 | ¥25,667,174 | ¥28,352,505 | ¥32,906,179 | ¥27,707,356 |

| 41歳 | ¥26,980,355 | ¥30,402,110 | ¥36,351,886 | ¥29,493,283 |

| 42歳 | ¥28,360,721 | ¥32,599,881 | ¥40,158,403 | ¥31,370,581 |

| 43歳 | ¥29,811,709 | ¥34,956,529 | ¥44,363,513 | ¥33,343,925 |

| 44歳 | ¥31,336,933 | ¥37,483,539 | ¥49,008,952 | ¥35,418,229 |

| 45歳 | ¥32,940,190 | ¥40,193,228 | ¥54,140,830 | ¥37,598,658 |

| 46歳 | ¥34,625,473 | ¥43,098,799 | ¥59,810,082 | ¥39,890,643 |

| 47歳 | ¥36,396,977 | ¥46,214,415 | ¥66,072,979 | ¥42,299,889 |

| 48歳 | ¥38,259,116 | ¥49,555,259 | ¥72,991,684 | ¥44,832,398 |

| 49歳 | ¥40,216,525 | ¥53,137,612 | ¥80,634,867 | ¥47,494,474 |

| 50歳 | ¥42,274,079 | ¥56,978,935 | ¥89,078,391 | ¥50,292,747 |

| 51歳 | ¥44,436,901 | ¥61,097,946 | ¥98,406,063 | ¥53,234,185 |

| 52歳 | ¥46,710,377 | ¥65,514,722 | ¥108,710,463 | ¥56,326,113 |

| 53歳 | ¥49,100,168 | ¥70,250,786 | ¥120,093,869 | ¥59,576,229 |

| 54歳 | ¥51,612,226 | ¥75,329,221 | ¥132,669,267 | ¥62,992,628 |

| 55歳 | ¥54,252,806 | ¥80,774,777 | ¥146,561,473 | ¥66,583,816 |

| 56歳 | ¥57,028,482 | ¥86,613,992 | ¥161,908,374 | ¥70,358,736 |

| 57歳 | ¥59,946,168 | ¥92,875,325 | ¥178,862,297 | ¥74,326,788 |

| 58歳 | ¥63,013,127 | ¥99,589,289 | ¥197,591,516 | ¥78,497,853 |

| 59歳 | ¥66,236,998 | ¥106,788,607 | ¥218,281,930 | ¥82,882,318 |

| 60歳 | ¥69,625,809 | ¥114,508,364 | ¥241,138,900 | ¥87,491,100 |

グラフと表にすると複利の力は恐ろしいですね。

毎月3万円積立しても年利5%なら、積立なしの7%や10%に勝てない。

だけどね。当初予定していた積立投資の継続なんてできないんですよ。

だからこそ、どうせ積立できなくなるんだから結婚して子供ができる前、住宅ローンを組む前に資産を築いてしまう必要があるんです。

まとめ

確かにYotutubeやSNSにある通り、〇年間に毎月〇万円定額積み立てを継続できるのは理想です。

一部上場企業に勤めていて、世間一般より稼いでいるつもりではありますが、僕には出来ません。

妻子に我慢をさせたり、一生賃貸暮らしをすれば出来るかもしれませんが、それって意味あるの??とも思います。良い住宅に暮らして良い生活を送りたいじゃないですか。

なので、唯一できることは固定出費が増える前に資産を築いてしまうことなんです。

もう子供も居るし住宅ローンを組んじゃったって人もいるかと思います。毎月定額積立なんて無理でしょ??

こういった方々は転職して収入を増やしたり副業をするしかないでしょう。(子供は成長するし、家は売れませんからね)

なので本記事にたどり着いて、子供が居なくて住宅ローンを組んでないのであれば、今すぐ積立投資を開始して資産を築いてください。

最近僕もたどりついたのですが、金融資産2000万円に到達したら資本主義がバグりだすのを体感できたって話はこちらで記事にしています。

【お金の健康診断】

現在の貯金額、毎月の貯蓄額、投資状況、保険料、家賃などの情報を入力するだけど同世代と比較してご自身のお金の健康診断を受けることが出来ます。3分ほどで完了しますのでこちらからどうぞ!

ちなみに僕の診断結果はこちら

【ハピタス】

各種クレジットカードの作成、楽天市場含めたネットショッピングで経由するだけでポイントがもらえるのがハピタス。

ネットで買い物をするのに利用していない方はこのタイミングで登録しておきましょう!

僕経由で登録いただくと、僕とあなたにポイントが進呈されます。使い方の記事はこちら!

【モッピー】

ポイ活と言えばハピタスと並ぶのがモッピーとなります。ネットショップを利用の際はハピタスとモッピーを確認してポイントが多い方を選ぶようにしましょう!こちらからモッピーに登録して紹介コードのYqx3A1deを入力いただくと僕とあなたに300Pが付与されます!

【登録するだけでアマギフ1000円】

貸付型クラウドファンディングのFunvestに登録するだけでアマギフ1000円もらえます。

登録するだけでもらえるのでどうぞ!