投資は複利の力を最大限利用した入金力ゲームです

こんにちはJさんですFollow @engineer_spyd

本記事にたどり着いたあなたは、すでに投資を始めている人でしょうか??それとも投資を始めたいと考えている人でしょうか。

そんな中で投資は入金力ゲームだという言葉を聞いたことはないでしょうか??

この投資は入金力ゲームという言葉は、嘘でもあり真実でもあります。

しかし、僕としては真の正解は投資は複利の力を最大限生かした入金力ゲームだと言わせていただきたいです。

いくら資産を増やすのに投資が大事と言っても、ある程度年齢をいっていては複利という時間を生かせないし、逆にいくら時間があっても入金が出来なければそもそも複利の恩恵を受けることはできません。

そんな中、複利の力×入金力がわかるようなグラフを多用した記事がネットには少ないと感じ、僕が先頭を立ってみようと重い腰を上げて記事にしました。

そもそも投資の利回りはいくらぐらいなのだろうか??

投資と聞くとどれくらい儲かるの??というのがまず着目したい部分ですね。

最近のニュースでは日利とか月利とかで出資を集い、資金を持ち逃げするケースが報道されていますが、99.9%詐欺と言っても過言はないでしょう。

ここ最近はアメリカ経済が好調でニューヨークダウ指数とかS&P500に投資すれば間違いないと言われてきました。

S&P500を例に出すと、1982年から2022年6月時点までの40年間で見ると、トータルでの利回りは240%以上で、これを年率に直すと6%程度となっています。

僕的には、年利6%以上の利回りをうたう投資商品は基本的には詐欺だと思っています。

ということで、こちらの3パターンで入金力別に入金力と複利効果を考えてみようと思います。

・年利1%の場合

・年利3%の場合

・年利5%の場合

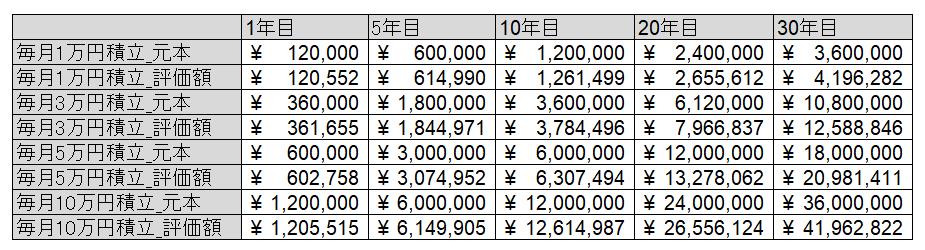

年利1%の場合の複利の力

年利1%の場合の比較の前提条件

・入金は毎月1万円、3万円、5万円、10万円とする

・毎年確実に年利1%で運用できるものとする

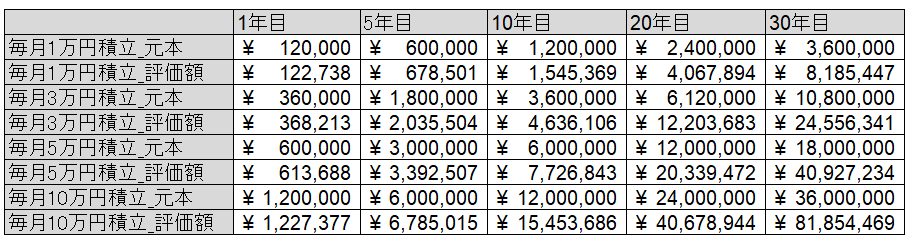

表にするとこんな感じですね。グラフにもしてみました。

年利1%ときくとどうでしょうかね。

入金力が1万円で1年目だと12万円が12万500円になる程度です。仮に30年続けたとしても元本360万円が419万円になる程度です。

続いては入金力を毎月10万円にしてみましょう。

入金力毎月10万円だと1年目は元本120万円が120万5500円ですが、10年目には元本1200万円が1260万円に、30年目には元本3600万円が4100万円になります。

年利1%の場合は毎月1万円程度の入金力だとほとんど恩恵を受けることはできませんが、入金力10万円では30年ぐらいの時間をかければ恩恵を受けれたかな??とすこーしだけ思える程度です。

僕は米国株ブロガーなのでアメリカ経済は平均的に5~7%ぐらいの年利をとれると信じていますが、米国株も10年ぐらいヨコヨコだった時期もありますので最悪の場合、年利1%で推移してしまった場合はこんな感じになるでしょうね。

僕の入金力は毎月10万円から15万円ですので、年利1%の場合は投資計画からはずれた投資結果となってしまいますね。

年利3%の場合の複利の力

つづいては、低迷は続いたとしても最低限保証してほしいと僕が個人的に思う年利3%での複利の力を確認してみましょう。

年利1%の場合の比較の前提条件

・入金は毎月1万円、3万円、5万円、10万円とする

・毎年確実に年利1%で運用できるものとする

表にするとこんな感じで、グラフにもしてみました。

年利1%の時と比べるとだいぶん複利の力が効いてきますね。

毎月3万円を30年間入金すると元本1000万円が1800万円になりますので、30歳から投資を始めたと仮定すると60歳のタイミングで老後2000万円問題がクリアでしょうか。

老後2000万円問題は夫婦で考えているので、共働きの2馬力で毎月5万円が可能であったと仮定すると、30年目で元本1800万円が2900万円になりますのでゆとりをもった老後が可能となります。

ちなみにですが、老後2000万円問題は世帯の二人ともが定年退職を迎えたタイミングで資産が0で収入が0の場合で試算されていますので、現実的にはあらゆる角度から検証する必要があります。特に我々現役世代にとってはそれ以上の資産が必要であり老後2000万円問題は嘘であるということをこちらで記事にしています。

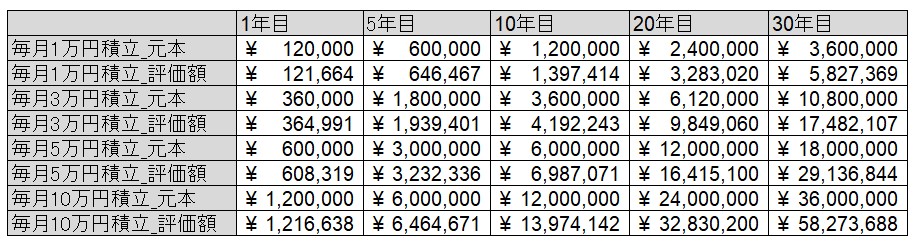

年利5%の場合の複利の力

年利5%の場合の比較の前提条件

・入金は毎月1万円、3万円、5万円、10万円とする

・毎年確実に年利1%で運用できるものとする

続いては年利5%の場合ですね。

先ほどは年利3%の場合で計算してみましたが、アメリカ経済に投資している以上は最低でも年利5%は勝ち取りたいところです。

表にするとこんな感じですね。グラフにもしてみました。

年利5%に資産額の伸びはすさまじくなりますね。

仮に毎月1万円しか入金できなくても30年後には元本360万円が810万円になります。

僕のように毎月10万ぐらいできている人の場合は、10年目に元本1200万円が1500万円に、30年後に3600万円が8100万円になります。

ここで計算はしていませんが、庶民のサラリーマン(僕)では共働きして毎月10万円がやっとですが、毎月30万円とか100万円とか入れてる化け物も存在します。

そのような方は、このグラフで示した以上の指数関数的な資産の爆発的な伸びとなります。

記事のタイトルにもある通り、投資は入金力×複利のゲームであり早い段階でお金を入金すればするほど資産を増やすことが出来ることが分かったと思います。

こちらもエクセルを用いて複利効果の確認をしていますが、実際の計算式の説明はこちらで記事にしています。

まとめ

最近岸田首相の「資産所得倍増計画」や「新NISA」などの報道がされ投資の重要性が日本国民の中にも広がりつつあります。

僕が伝えたいのは、繰り返しになりますが投資は早く始めれば早く始めるほど有利です。

つか、投資を早く始めないと損しているという言葉も通用してしまうと思います。

僕の記事にたどり着いたあなたは、普通の人よりはマネーリテラシーが高く将来不安を抱えている人だと思います。

僕も同じように将来不安を抱えたことがきっかけで投資を始め、投資を始める人の悩みを解決できるようにブロガーとして記事を書いています。

ちなみに僕的には投資をすることは今後日本で生きるうえで義務になったと考えており、本記事もあわせて生きていく上での参考にしてください。

↓↓↓応援クリック励みになります

【お金の健康診断】

現在の貯金額、毎月の貯蓄額、投資状況、保険料、家賃などの情報を入力するだけど同世代と比較してご自身のお金の健康診断を受けることが出来ます。3分ほどで完了しますのでこちらからどうぞ!

ちなみに僕の診断結果はこちら

【ハピタス】

各種クレジットカードの作成、楽天市場含めたネットショッピングで経由するだけでポイントがもらえるのがハピタス。

ネットで買い物をするのに利用していない方はこのタイミングで登録しておきましょう!

僕経由で登録いただくと、僕とあなたにポイントが進呈されます。使い方の記事はこちら!

【モッピー】

ポイ活と言えばハピタスと並ぶのがモッピーとなります。ネットショップを利用の際はハピタスとモッピーを確認してポイントが多い方を選ぶようにしましょう!こちらからモッピーに登録して紹介コードのYqx3A1deを入力いただくと僕とあなたに300Pが付与されます!

【登録するだけでアマギフ1000円】

貸付型クラウドファンディングのFunvestに登録するだけでアマギフ1000円もらえます。

登録するだけでもらえるのでどうぞ!