【国民総株主】投資をするってことが国民の義務になりました

こんにちはJさんですFollow @engineer_spyd

増えない給料。増える社会保険料と税金。

日本人全体の可処分所得は減少し、この上最近ではロシア・ウクライナ問題で資源の値段が上がり各家庭の電気代が爆上がりしてるかと思います。

一部のツワモノはせどりであったり、動画編集などの副業に挑戦し収入を上げることに成功していますが、ほとんどの方は時間だけが過ぎてしまい不安な毎日をお過ごしかと思います。

そんな中日本政府は、国にはいる税収を落としまでも新NISAであったりidecoなどの非課税で投資が出来る制度を新設し、国民に老後は投資で得た利益で何とかしてくれ!!というメッセージをひたすら発信してくれています。

政府が投資をして老後に備えてくれ!!なんて直接メッセージで発信すると大ブーイングになっちゃうから仕方なく制度を作るという形で僕たちに発信してくれています。

つまり、投資は労働と同レベルで国民の義務ですよ!!ってことなんですよ。

増えない可処分所得と増え続ける税金

ここからは可処分所得と税金の観点で見ていきますね。

増えない可処分所得

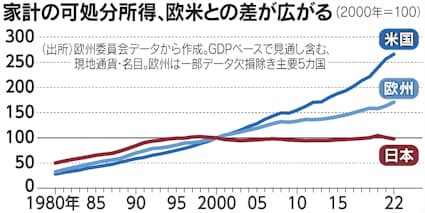

まずは可処分所得について、日経新聞が欧州と米国と日本を比較したグラフを作ってくれているので、こちらのグラフを見てみましょう。

可処分所得とは、政府への税金や社会保険料などの支払いを差し引いた、いわゆる「手取り」の部分を指します。

2000年を基準に比べると欧州や米国は可処分所得が伸び続けているのに対し、日本はほぼ横ばいです。

可処分所得が増えていないにも関わらず、物価が上昇しているのですから国民の生活が悪化しているのにも納得できますね。

増え続ける税金

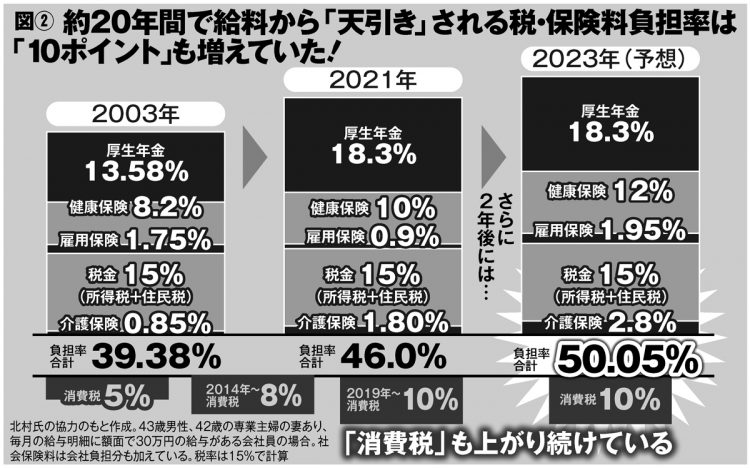

税金については、マネーポストさんが画像を作ってくれているので引用します。

僕個人の見解ですが、健康保険や雇用保険、厚生年金も税金の一部だと考えています。

その考えを持つと、消費税や所得税、住民税に加えて健康保険や雇用保険も増え続けているのですから、国民の税負担は増加の一途となっています。

日本企業がどれだけ賃上げをしても、国民が支払う税金は賃上げ以上の上昇となるのですから、ご自身の親世代とおなじように生きていて生活が豊かになることはありえません。

親世代を馬鹿にするつもりはありありませんが、終身雇用制度で60まで働き、老後は年金で生きていける最高の時代は終わりました。

では、僕たち現役世代はどうするのか??ということを考える必要が出てきますね。

生きていくには投資が義務になってしまった

ここまでで普通に働いているだけでは、私たちの生活が豊かになることはないということを解説していきました。

そんなことは政府も重々承知で、国民の生活を守るためにどうやって国民に分かってもらえる形でメッセージを発信しようと考えた結果が、老後2000万円問題だったのかなと考えたりもします。

2000万円問題は、見出しタイトルだけに釣られて多くの国民が大騒ぎしましたからね。ちなみに僕のブログでは、老後2000万円問題は一部の人にしか該当せず嘘ですよ??ということを記事にしています。

ここからは、日本政府がどのような形で僕たち国民が将来お金に困らないために制度を作っていこうと考えているかを紹介します。

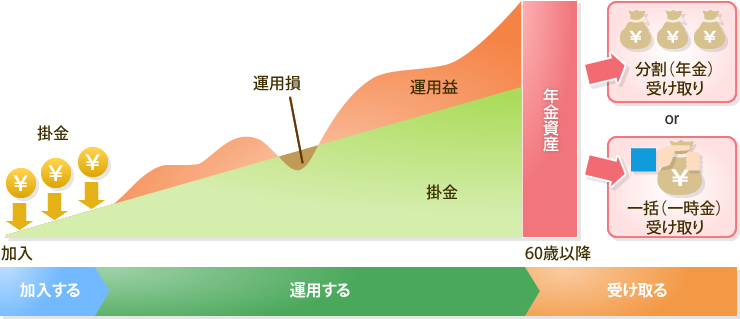

確定拠出年金「ideco」

idecoについては荘内銀行が画像を作ってくださっているので引用します。

1階目が国民年金、2階がサラリーマンや公務員が加入する厚生年金で、3階目が新たに新設された任意加入できる確定拠出年金と言われるidecoですね。

idecoはこちらのように60歳までに金融所品に積み立てて運用して、60歳以降に一括で受取や分割で受取をするという形の仕組みです。

idecoのメリットを簡単に要約すると

・積立金額すべて「所得控除」の対象で、所得税・住民税が節税

・運用で得た定期預金利息や投資信託運用益が「非課税」

・受け取るとき「公的年金等控除」「退職所得控除」

しかし、最大のデメリットは60歳以降でしか引き出すことはできず、無理な投資をしていて途中でお金が必要になった時に使うことができないという点です。

この最大のデメリットがあるため、僕自身は強制的に加入させられる企業型確定拠出年金には加入していますが、個人型には加入できていませんね・・・(メリットは素晴らしいですけどね)

少額投資制度のNISA

続いては僕もやっている少額投資制度のNISAですね。

2023年までは、NISAとつみたてNISAでしたが2024年からは更にグレードアップした新NISAが始まります。

共通するのは、投資で出た利益に関しては非課税で運用できるという点ですね。

また、投資は長い年月をかけて運用して安定した利回りを得ることを目的としていますので、つみたてNISAの非課税期間は20年でしたが新NISAでは永久となりました。

通常は投資で出た利益に関しては20%課税されていましたが、NISA制度では非課税ですので、国民からいかに税金をとろうと考えている政府に関してもNISA制度に関しては大盤振る舞いと言ってもいいでしょう。

新NISAの概要と僕の2023年の投資方針はこちらで記事にしていますので参考にしていただければ幸いです。

政府がここまで一生懸命が、国民の皆様はidecoやNISAを使って将来のお金は自分で貯めてくださいとメッセージを発信しているのですから、投資は国民の義務と言っても過言はないでしょう。

まとめ

可処分所得は横ばいで、税金は増え続ける日本に住んでいる限り普通に生きていて豊かな未来になることはないでしょう。

企業の賃上げが期待されていますが、いくら賃上げをしても税金が上昇し物価が上がる未来が確定していますから、生活を豊かにするためには投資をするしかないということですね。

ここまで一生懸命投資について政府が発信しているということは、投資は義務になったと感じましょう!っていうのが僕の見解です。

文句ばかり言ってていても仕方がありませんので、ご自身であったり家族を守れるのは自分だけですので、どのようにすれば豊かな未来になれるか考えていきたいものですね。

twitterでもこんな感じの意見が散見してますね。

新NISA制度を利用して投資していかないと、生きていけない時代を日本は迎えようとしています。

— みもじ (@mimojinojinsei) March 3, 2023

【日本国民の皆さんへ】新しい国民の義務、それは投資 〜iDeCoに NISAはやらない人が馬鹿https://t.co/5bmPpFhtpW

— 田端@ツイッター成長請負人 (@tabbata) February 2, 2023

↓↓↓応援クリック励みになります。

【お金の健康診断】

現在の貯金額、毎月の貯蓄額、投資状況、保険料、家賃などの情報を入力するだけど同世代と比較してご自身のお金の健康診断を受けることが出来ます。3分ほどで完了しますのでこちらからどうぞ!

ちなみに僕の診断結果はこちら

【ハピタス】

各種クレジットカードの作成、楽天市場含めたネットショッピングで経由するだけでポイントがもらえるのがハピタス。

ネットで買い物をするのに利用していない方はこのタイミングで登録しておきましょう!

僕経由で登録いただくと、僕とあなたにポイントが進呈されます。使い方の記事はこちら!

【モッピー】

ポイ活と言えばハピタスと並ぶのがモッピーとなります。ネットショップを利用の際はハピタスとモッピーを確認してポイントが多い方を選ぶようにしましょう!こちらからモッピーに登録して紹介コードのYqx3A1deを入力いただくと僕とあなたに300Pが付与されます!

【登録するだけでアマギフ1000円】

貸付型クラウドファンディングのFunvestに登録するだけでアマギフ1000円もらえます。

登録するだけでもらえるのでどうぞ!