老後2000万円問題は嘘であることに気づいてしまった

こんにちはJさんですFollow @engineer_spyd

2019年6月頃に金融庁から発表された、「高齢社会における資産形成・管理(pdf)」という報告書において老後2000万円問題が急速に日本全体に広がりました。

真面目に読んでみると平均的な65歳同士の高齢無色夫婦の世帯は1か月あたり5万4519円の赤字が発生することになっています。

5万4519円の赤字が30年に渡って続いた場合は、累計の赤字は1962万6840円となりますので金融資産として2000万円が必要ということで老後2000万円問題となりました。

でも、冷静に現時点での65歳の高齢夫婦の資産状況のデータを見返すと、あれ??老後2000万円問題は嘘じゃね??ということに気づきました。

なぜ老後2000万円問題は嘘であるのか

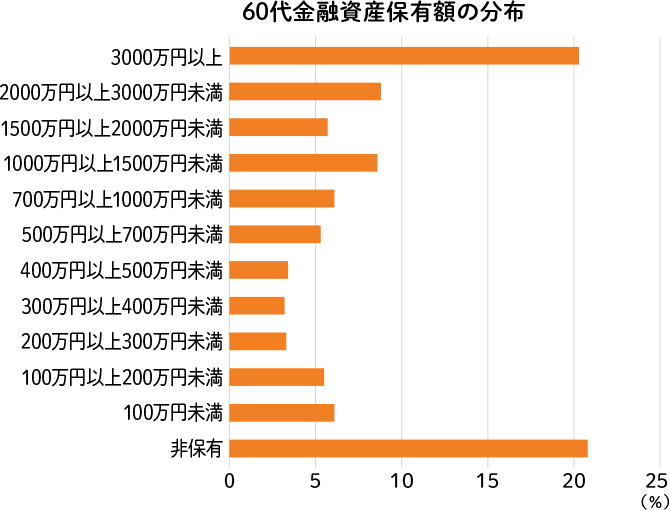

まずりそな銀行さんが1世帯当たりの金融資産額を公表してくださっています。

60歳代の平均金融資産額は1635万円で、真ん中の数値を表す中央値でも650万円となっています。

そもそも老後2000万円問題とは、金融資産(預貯金含む)が0円の世帯を対象に試算した数値であるため、ほとんどの世帯には当てはまらないのです。

当たり前ですが人生60年生きていて金融資産が全くないなんて普通はあり得ません。

また、60歳代と言えば退職金が支給される年齢でもあります。今の60歳代は専業主婦世帯が多かったため女性側は家庭に入っていたかもしれませんが男性側はサラリーマンとして勤め上げた人がほとんどでしょう。

サラリーマンとして60歳まで勤め上げているのであれば退職金が出たはずなので、金融資産0円というのはそもそもあり得ません。

また、今の60代は男性側は雇用延長、女性側もパートで数万円のお給料を得ている可能性もありますので、老後2000万円問題は二人とも無職世帯を推定した数字なので60代でも働いている現代日本では当てはまらないということになります。

むしろ、今の60代に老後2000万円問題は当てはまらず、逆に言うと赤字になることなんてなく生活できることを証明しています。

もし、万が一金融資産が0円なのであっても1か月あたりの赤字額が5万4519円なのであれば5万4519円稼げば良いということになります。

ですので今の60代に老後2000万円問題はあてはまらないと言えるでしょう。

僕たち現役世代にとって老後2000万円問題はどうなるのか??

ここまで読んで老後2000万円問題が嘘だったんだ!!余裕で生活できるじゃん!!と考えるのはまだまだ早いです。

今の60代以上の高齢世帯が勝ち組??逃げ得世代なのであって、僕たち現役世代は違いまう。

ここからは各年代ごとに勝ち逃げ出来そうなのかを考えてみたいですね。

結論を言ってしまいますが、岸田増税であったり社会保険料の増額により年齢が若くなれば若くなるほど不利になることは否めません。

50代はけっこうなんとかなりそう

まずバブルの恩恵を受けた50代はわりと余裕な一面があると思います。

今50代でサラリーマンとして働いている方は、大企業であろうが中小企業であろうが日本の仕組みである年功序列の恩恵を受けて育った世代であり、日本社会の中では高給取りに分類されます。

退職金の減額が騒がれてはいますが、会社を牛耳っているのは今の50代でもありますので自分たちの老後のために、自分たちの退職金ぐらいは確保するでしょう。

今の50代でサラリーマンとして勤めている方は、悠々自適に残りのサラリーマン生活をこなしながら退職金がもらえるまで走り抜けたら良いのではないでしょうか。

正直、ニュースの老後2000万円問題のせいで一喜一憂するのではなく気楽に生きたら良いと僕は思いますね。

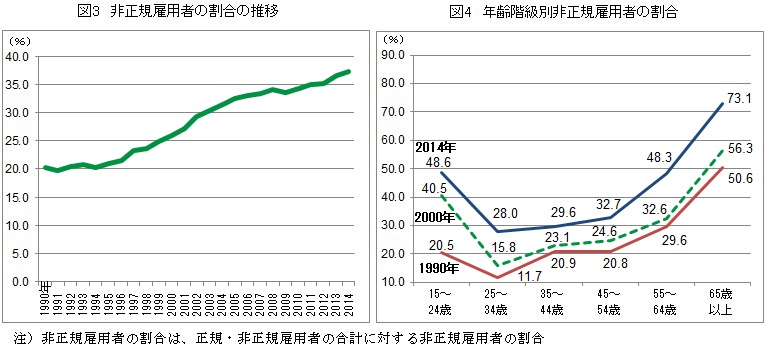

最も酷いのは40代

少し古いのですが総務省が2014年度の年齢別の非正規雇用者の割合を出してくれています。

グラフから見て取れるように非正規雇用者の人数はうなぎ上りとなっています。

また、こちらのデータが2014年ということもあり今から10年前となります。

今の40代は10年前は30代ですのでだいたい30%が非正規雇用者であるといえます。

この世代は氷河期世代と言われる呪われた時期に生まれてしまった不幸な方たちで大量の非正規雇用者であふれています。

さらに言っちゃうと、非正規雇用者の場合は退職金は出ません。

さらに、老後2000万円問題はきちんと厚生年金を払ってきた人を前提にしているため、非正規雇用者であふれる40代の中には老後2000万円問題ではなく老後3000万円問題であったり4000万円問題になるかもしれません。

節約に励み支出を抑えるとか、副業をして収入源の拡大を目指すなどの対策が必要と言えるでしょう。

悲しきかな生まれた時代によってここまで就労関係が異なるのですから、日本は悲しい社会だなと思います。

20代から30代は地道な対策が必要だが時間はある

先ほどのデータが示す通り、非正規雇用者は増大しているし給料は増えないのに、社会保険料や税金は増え続けています。

つまりは、強制的に収入は増えないのに支出は増えてしまうということです。

しかし、安心してください。

20代や30代は時間という最大の武器があります。

最近はyoutubeで節約動画や自炊動画を簡単に探せるようになり、支出を抑える方法も簡単に調べることができます。

また、投資という形においても新NISA制度が2024年の1月から始まります。

1800万円まで非課税で運用でき、こちらは1人あたりの限度額なので夫婦二人でやってしまえば余裕で老後2000万円問題はクリアとなります。

また、40代と違って今の20代から30代であれば時間もありますから、ゆっくりゆっくり新NISA制度とかを使って蓄財していけば良いと言えるでしょう!

特に20代前半とかは給料も低いのでそこまで投資にお金は回せないと思いますが、自分のできる範囲でコツコツ頑張っていくしかないですね。

新NISA制度の概要と夫婦二人で3600万円の投資は大変だけど、僕的にはこうやって新NISAの枠を埋めていこうというのをこちらで記事にしています。

まとめ

各年代によっては老後資金なんて心配する必要はないし、老後4000万円問題になるかもしれません。

僕のような30代では老後2000万円問題はインパクトのある数字ですが、対策次第ではどうにでもなると思っています。

つまりは、老後2000万円問題はすべての日本人に当てはめることは不可能であり、そもそも老後2000万円問題は嘘なのです。

なんといっても日本に住んでいると収入を上げるのは難しいので支出をいかに下げるかを頑張っていきたいところです。

ですが、支出を抑えるのも限界がきます。

最近だと、何かを買うときに楽天市場を使うであるとか、この記事を読んで新NISAを始めるために証券口座を開設するとか、サブスクを契約するとかでハピタスを経由すると現金と同価値のポイントをもらえます。

ハピタスって何??ハピタスについて詳しく知りたいという方はこちらで記事にしていますので覗いていってください。

↓↓↓応援クリック励みになります

【お金の健康診断】

現在の貯金額、毎月の貯蓄額、投資状況、保険料、家賃などの情報を入力するだけど同世代と比較してご自身のお金の健康診断を受けることが出来ます。3分ほどで完了しますのでこちらからどうぞ!

ちなみに僕の診断結果はこちら

【ハピタス】

各種クレジットカードの作成、楽天市場含めたネットショッピングで経由するだけでポイントがもらえるのがハピタス。

ネットで買い物をするのに利用していない方はこのタイミングで登録しておきましょう!

僕経由で登録いただくと、僕とあなたにポイントが進呈されます。使い方の記事はこちら!

【モッピー】

ポイ活と言えばハピタスと並ぶのがモッピーとなります。ネットショップを利用の際はハピタスとモッピーを確認してポイントが多い方を選ぶようにしましょう!こちらからモッピーに登録して紹介コードのYqx3A1deを入力いただくと僕とあなたに300Pが付与されます!

【登録するだけでアマギフ1000円】

貸付型クラウドファンディングのFunvestに登録するだけでアマギフ1000円もらえます。

登録するだけでもらえるのでどうぞ!