新NISAへの費用捻出のためにどのように行動すべきか

こんにちはJさんです(@engineer_spyd)

最近の金融関連の話題と言えば新NISA一択ではないでしょうか。

今回のNISAの改正は我々庶民投資家にとっては革命級の良い方針転換と言えると共に、将来不安はこれで解決じゃね??と思えるレベルの代物です。

簡単に言ってしまうと新NISAの枠は全体で1800万円で非課税期間は無期限です。

非課税期間が無期限と言うのが味噌でして、最速では5年で枠を埋めることが出来ますが99.9%の人はそんな大量の資金を捻出することができないでしょう。

そんな中、気になってくるのは新NISA運用のための資金捻出はどのようにすべきかということです。

新NISAの概要

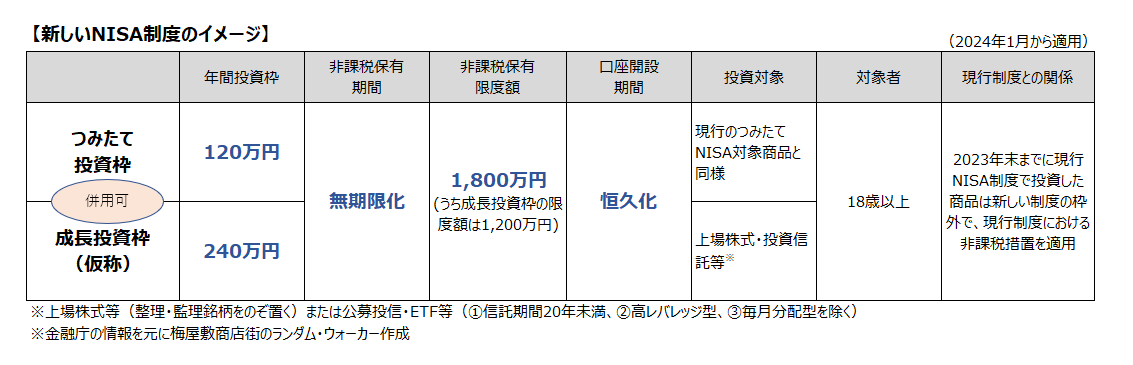

新NISAの概要については、著書「お金は寝かせて増やしなさい」の水瀬ケンイチさんが分かりやすく図解されていたので使わせていただきます。

新NISAは全体の投資枠が1800万円で、今までのつみたてNISAみに該当するつみたて投資枠が年間上限120万円が上限の計600万円、一般NISAに該当する成長投資枠が年間上限240万円の計1200万円となります。

さらにこの1800万円は永久に非課税ということになりますので、我々インデックス投資家の最大の味方である複利効果の恩恵を永久に受けることが出来ます。

まあ、少しずつでありますが日本においても投資に関する仕組みが整えられて資産運用により老後資金を確保する流れで出来つつあるということで喜んでおきましょう!

新NISAの資金捻出はどうすれば良いのか

ここからは本記事の最大の問題である新NISAの資金捻出はどうすれば良いのかを考えていきましょう!

新NISAの適用は2024年の1月からですので、それまでに作戦を立てる時間はまだまだ十分にありますが考えておく分には早いに越したことはないでしょう!

ここからは、僕の考えを含めてこちらの順で紹介していきたいと思います。

・収入を増やし支出を減らすことで投資資金を捻出する

・つみたてNISAの運用は永久放置とする

・含み益となっている特定口座は切り崩す

・5年間の間毎年360万円捻出できる猛者は速攻で枠を埋めてしまいましょ

収入を増やし支出を減らすことで投資資金を捻出する

こちらは誰しもが考えることでしょう!

つみたて投資枠120万円、成長投資枠240万円の計360万円が年間上限の投資額となります。

年収2000万円とか3000万円とかの超富裕層であれば難なく資金を捻出できるでしょうが、我々庶民では不可能です。

それでも残業を頑張ったり転職したり、日々節約に励むことで少しでも捻出できるようにすることは大切かもしれません。

現に僕の場合は現時点でつみたてNISAに33,333円、特定口座に16,667円の計5万円の投資信託に加えて5万円程度特定口座で米国ETFに投資しています。

つまり、つみたて投資枠は満額運用できますが成長投資枠の資金は捻出できないってことになります。

ここで僕が出来ることは、転職は最近してしまったので日々残業代を稼ぎながら支出を減らすことで少しでもお金を捻出するしかないということを表していますね。

しかし、支出を減らすにも限界があります。そこで活用するのがポイントですね。

ハピタスというシステムを使えば、オンラインで楽天市場やヤフーショッピングなどで日用品の買い物、旅行でじゃらんや楽天トラベルを利用する際にハピタスを経由することで追加でポイントを獲得することができます。(その他にも3000件以上あり誰しもが利用しているものがたくさんあります)

もし、ハピタスをまだ利用していないという方は年間10万ポイントを獲得することも可能ですのでこちらをご確認ください。(今から証券口座開設とかであればサクッと1万~1.5万ポイントとかもらえます)

つみたてNISAの運用は永久放置とする

本記事を読んでいる方で、資金捻出のためにつみたてNISAの運用を辞めるという判断を下す方もいるかもしれませんがこちらは辞めた方が良いでしょう。

新NISAが2024年1月から始まることで、現行のつみたてNISAの投資期間は2023年までですが、非課税期間の20年は保証されます。

非課税期間が保証されるのであれば複利効果を最大限生かすためにも取り崩すのではなく放置しておけば良いでしょう!

これこそまさに先行者利益ですね!

新NISAを使う人はつみたて投資枠が600万円までしか使えないが、現行のつみたてNISAをしてた人は非課税期間は20年という縛りはあるが新NISAに+して非課税で運用できる限度額が増えることを意味します。

結局は、新NISAの枠を使い切った後は特定口座で運用することになるのですから、現在積み立てているつみたてNISAは放置して、20年の非課税期間が完了して特定口座に移った時に取り崩しで良いと思いますね。

含み益となっている特定口座は切り崩す

新NISAの資金を捻出するのに一番簡単な方法はこちらですね。

含み益となっている特定口座は取り崩してしまおうというのが僕の考えです。

僕の場合は特定口座の投資信託枠がemaxis slim S&P500、米国ETFのVIGを運用しています。

現時点での運用額は合わせて300万円ぐらいなので、今後の積立額にもよりますが最初の一年分ぐらいの成長投資枠の軍資金にはなりそうです。

つまり!!!僕は新NISAが始まって2年目以降は成長投資枠の満額活用は極めて難しいという悲しい現実が突きつけられました。

まあ、今の混迷する日本社会において投資できるお金があるだけで幸せを感じれるでしょうし、自分にとって無理のない範囲で資産運用を継続していければ良いかなと考えています。

twitterでも今の投資している商品を切り崩して新NISAへの資金に充当する人が多くみられますね。

新NISAは嬉しいが、上限年間360万か。夫婦で720万。今の状況からこの額を5年?捻出するのは厳しいので、いまの投資内容を切り崩して充填するしかないのかな。

皆さんどーするんだろ。— パンダ (@jfydIjy8SzUeDh4) December 18, 2022

新NISAは、夫婦各々が年間120万円×15年の積立を目指すというのが仮の方針。

とはいえ家計から月20万円を捻出するのはさすがに困難なので、概ね半分程度は特定口座内の個別株を売却した資金を充てることになるかな。NISAのために売るわけではないので、利確したら特定口座で再投資しないだけだけど。— とうしか夫婦🐮🦌9m👶9y💴🌱 (@fabaccumulation) December 15, 2022

別資金で頑張れるのであれば、別資金から新NISA資金捻出が一番いいです!

そうでなければ特定口座の投信・個別株(優先順は不問)を売却して資金を作るのがよいでしょう。

新NISA枠の買い直しにあたっては、高値掴みかどうかは一切気にせず機械的に実行でいいかなと🤔— えまっち💰ポイ活銀行員【公開垢】 (@ematty2) December 17, 2022

5年間の間毎年360万円捻出できる猛者は速攻で枠を埋めてしまいましょ

僕には無理ですが、高収入の方や今まで貯金してきたお陰で潤沢なキャッシュがある方は毎年360万円の枠を5年間埋めることができる人もいるでしょう!

素直に羨ましいですね!

キャッシュが潤沢な方は、複利効果の恩恵を最大限活用することができるので速攻埋めちゃいましょう!

twitterの株クラを見てるとチラホラ余裕で最速で新NISAの枠を埋めてやるぜ!って猛者がいたので紹介していきますね

【新NISA投資方針】5年間で生涯投資枠を使い切ります。投資先はインデックス投資のオルカン一択。24年1月と25年1月までにそれぞれ360万円を捻出する為に来年は通常積立額を減らします。来年無理して積立するよりも、早く投資枠を埋めて運用期間を確保した方が賢明という判断です。さて720万円の確保…

— かぶぱん|毎月25万円積立 (@investmentpanda) December 18, 2022

新NISA、まだ考え中だけどこんな感じの動きになるかな。

・つみたて+成長枠の計360万は毎年使い切り最短で上限1800万枠を埋める

・年360万の捻出は難しいので今特定口座にある分を随時解約し枠に充てていく

・つみたて枠は投信、成長枠は米国ETFで埋める先行利益を狙うため最短で枠を埋めたい…!

— しにち@配当好きな人事投資家 (@yurukashi_yrks) December 18, 2022

2024年からの新NISAの生涯投資枠1,800万円は最短の5年で満額投資する予定ですが、かと言って2023年の投資を控えたりせずに全力でつみたてNISAと特定口座に入金します!

それが自由への近道だと信じています😄— セイジン@FIREを目指す会社員(YouTuber) (@seijin_fire) December 19, 2022

まとめ

ここまで読んで頂きいかがでしたでしょうか??

新NISAの上限投資枠が1800万円と発表されてtwitter等では化け物級の収入を得ている人が多く、最速の5年で枠を埋めてしまうぜ!って人も多いですが、無理のない範囲で資産運用をすることが重要です。

特に20代や30代の若年層の場合は、食事や旅行、家族にお金を使うことも大事な時期ですし、時間は戻ることはありませんから自分の範囲で積立をすれば良いのではないでしょうか。

おさらいとなりますが、取り崩すのであればつみたてNISAではなく特定口座です。

少しでも人類最大の発明と言われる複利効果を得るためにも、新NISAの資金捻出のためにつみたてNISAを取り崩してはいけませんよ?

↓↓↓応援クリック励みになります