新NISAはつみたて枠も成長投資枠もS&P500に投資します

こんにちは。Jさんです(@engineer_spyd)

2024年の新NISA開始まで2か月となりましたね。

本記事にたどり着いたあなたは投資方針に悩んでいる方でしょう。

そりゃあ悩みますよね。

老後2000万円問題であったり、上がり続ける税金に社会保険料などなど将来不安が絶えません。

そんな中、政府が僕たちの将来のために作った神制度の新NISAですが、年間360万円も非課税で投資が出来てしまいます。

年間360万円(毎月30万円)が用意できなくても、毎月1万円であったり、3万円、5万円と折角投資するのだから投資方針どうしよう??と悩みますよね。

そんなあなたのために、僕の投資方針を紹介したいと思います。

僕は新NISAでつみたて投資枠も成長枠もemaxis slim S&P500に全力投資します。

それがなぜなのかを記事にしていきます。

emaxis slim S&P500への投資がbetterな解と判断した

なぜ僕が、新NISAでemaxis slim S&P500に一極集中するかはこちらの順で説明しますね。

・個別株の銘柄分析をする実力がない

・米国ETFで運用すると配当金分が新NISA枠をはみ出してしまう

・やっぱり投資のbetterはemaxis slim s&P500

個別株の銘柄分析をする実力がない

まず僕には個別銘柄の分析をする実力がありません。

ここ3年ぐらいだと、アップルであったりテスラで大儲けした方もいるでしょう。

更には、このような大型株ではなくセルシウスで儲けた人もいます。

日本の個別株でも、三菱商事や住友商事などの商社株で爆益の報告を受けたこともあります。

しかし、爆益の裏にはたくさんの爆損の報告もあります。

これを聞いて、僕はスケベ買いをしてしまい指数のリターンを下回る可能性が高いと判断しました。

何が言いたいかと言うと、僕には個別銘柄の決算や売り上げ、今後の成長などを予測する力などなく、個別銘柄に手を出すべきではないと判断しました。

米国ETFで運用すると配当金分が新NISA枠をはみ出してしまう

次に繋がる話なのですが、安定的な指数のリターンを望むのであればS&P500や全世界株式に投資するという方針をお持ちの方も多いでしょう。

米国ETFであれば、S&P500ならVOO、全世界株式であればVTが該当します。

こちら二つの商品が素晴らしいことに疑いようはないのですが、配当金が出てしまいます。

この配当金について2つの観点から新NISAにおけるデメリットを紹介します。

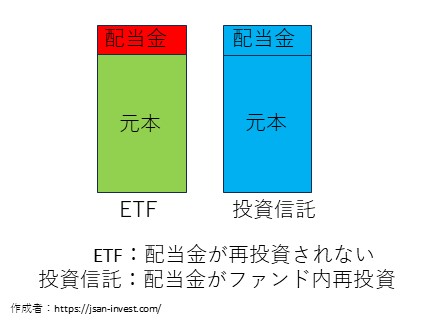

ETFは配当金の複利効果が失われる

ETFに投資すると当然ながら配当金が出ます。

投資信託でも配当金は出るのですが、投資信託はファンド内で自動で再投資されるのに対し、手元に戻ってきます。

これでは投資の最大の恩恵である複利の効果を最大限発揮することが出来ません。

配当金を再投資すると新NISAの非課税枠を埋めてしまう

続いては、じゃあETFから出た配当金を自分で再投資すればいいじゃん??と思う名じゃないですか。

ETFから出た配当金を再投資すると、次年度以降の非課税枠を消費することになってしまいます。

つまり、ETFに投資した場合と投資信託で投資した場合では配当金分だけ入金額に差が出てしまいます。

資産を最大限増やしたいのであれば、投資信託で運用するのが良いでしょう。

しかし、折角投資をするのだから生活が豊かになる実感を得たいのであればETFも悪くない選択かと思います。

やっぱり投資のbetterはemaxis slim s&P500

投資信託で話題に上るのは、S&P500にするか全世界株式(オルカン)にするかだと思います。

安定的なリターンを目指すのであればオルカン、アメリカ集中のリスクはあるけど経済大国の強さを信じてリターンを望むのならS&P500と言われています。

僕の場合は、今後もアメリカ経済が世界経済を牽引すると思います。

というより資本主義社会と言うものは、差がつけば差がつくほど巻き返すのが厳しい社会とも言えます。

いかに中国が頑張ろうが、インドが異常な勢いで発展しようが、アフリカ経済が発展しようが、頂点に君臨するのはアメリカだと思っています。

まあ、全世界株式の組み入れ比率の60%はアメリカなので、僕の予想通りアメリカ経済が今後も世界経済を牽引しても恩恵を受けることは可能でしょう。

また、emaxis slim S&P500に投資するのか、全世界株式(オルカン)に投資するのかはこちらで記事にしていますので参考にしてください。

投資に時間を割くのはもったいないと考えるようになった

ここまでで、僕がemaxis slim S&P500の投資信託に全力運用することは周知できたでしょう。

現時点では、つみたてNISAで楽天VTI、特定口座でemaxis slim S&P500と米国ETFのVIGに投資しています。

特に売るつもりはないですが、銘柄数が増えると管理がめんどくさいです。

さらに、投資で一喜一憂する時間がもったいないと考えるようになりました。

稼ぐのは投資ではなく本業と副業で

一部の投資界隈では投資により稼ぎを増やしたいという人がいます。

僕的にはemaxis slim S&P500が年利3~5%ぐらいの利回りがとれたら万々歳と考えています。

先ほども書きましたが、個別銘柄の才能がないため出来ることは入金を増やすことです。

銘柄分析する時間があるのなら、本業や副業に励んだ方が良いでしょう。

僕の場合は、ブログを書けば多少の収益になりますから、銘柄分析する時間をブログ執筆にあてていきます。

家族との時間を大切にしたい

現時点で32歳で既婚なのですが、家族との時間の大事さが身に染みるようになりました。

家族で車でドライブに行くのも良いですし、行ったことがない場所に旅行に行くのも良いでしょう。

つまりは、思い出作りに時間を使いたいってことです。

僕の幼少期は父親が家族との時間を大切にしなかったのも影響しているのか、僕は家族を大事にしたいと思うようになりました。

現時点で資産も平均よりはありますし、資産運用を始めたことで今後の見通しがたてれてゆとりをもって生活が送れています。

お金のことなど頭の片隅に置いておくぐらいで良くて、今後は家族との楽しい思い出作りに頭を使うようになりたいですね。

まとめ

今回は新NISAに関する僕の投資方針を記事にしてみました。

順調に資産も増えていき本業も順調なので心にゆとりが出てきたのでしょうね。

当初は投資で爆益とか思っていたりもしましたが、安定的に年利3~5%ぐらいとれれば良いかな??と思うようになりました。

また、ブログを通じていろんな記事をアウトプットすることで、資産運用に関することであったり複利計算の仕方など詳しくなりました。

特に複利計算については楽天証券などのサイトで簡単にできますが、細かい設定は出来ないため自分でエクセルで確認できるようになったのは良かったなと。

もし、エクセルで複利計算の方法を知りたいって方はこちらで記事にしていますので、やってみてくださいね。

↓↓↓応援クリック励みになります