新NISAの成長投資枠をETFに投資することで配当収入

こんにちはJさんですFollow @engineer_spyd

2024年の1月から新NISA制度が始まりますが、インデックス投資家の中でも成長枠をどのように利用するかはいろいろな観点で議論されています。

つみたて投資枠の月10万円は、全世界の全米やS&P500に連動するインデックス銘柄に投資しておけば良いという考えで良いでしょう!

でも、いつまで時間がたっても回答が出てこないのが成長枠をどのように活用すべきかということですね。

これは僕個人の回答になるのですが、投資というのは生活を豊かにするためのものであるので新NISAの非課税制度の中で配当金が出るETFに投資してしまおうというのが僕の最適解だと思います。

新NISA制度の概要

こちらが金融庁が出している新しいNISA制度の概要となります。

画像からもわかると通り、つみたて投資枠は投資信託商品にしか投資することはできません。

つまり、米国の高配当ETFには投資することはできないのです。

ですので米国の高配当ETFに投資して配当金という形での不労所得を非課税で得るためには成長投資枠を使う必要が出てきます。

投資をしたってことは生活が豊かになるという実感を得たいと考えるのが人間だと思ってりうので、手っ取り早いのは配当収入を得るというやり方ではないでしょうか。

新NISAの成長枠で高配当ETF投資をしたらどうなる

投資をすることで生活が豊かになる実感を得たいのであれば新NISAの成長投資枠で米国の高配当投資をすることでしょう。

毎月の投資枠は20万円なので年間で240万年となります。

年間240万円をMAXで使える人はほとんどいないと思いますが、MAX使った場合として配当収入がいくらになるのかを考えていきましょう!

ここからは年間240万円の枠をこちらの米国ETFに投資した場合の配当金額を考えていきましょう。

前提ですが、株価は全く変動せずに配当金額も変動しないことを前提としています。

・QYLD

・VYM

・VIG

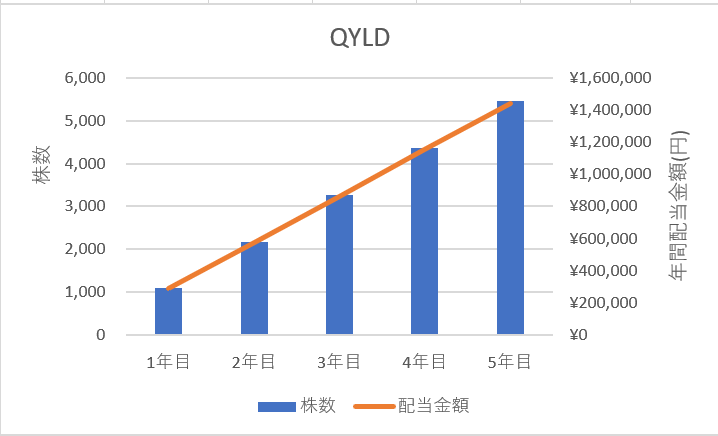

新NISAの成長枠をQYLDに投資した場合

| シンボル | QYLD |

| 名称 | Global X Nasdaq 100 Covered |

| 株価 | 16.95$ |

| 年間配当額 | 2.035$ |

大前提はドル単価は130円、株価は16.95$、年間配当金額は常に2.035$が維持されている前提で計算しています。

1年目では配当金額は28万円ぐらいですが、5年目の1200万円を投資した段階であれば、年間140万円の配当所得を得ることができます。

140万円というと、1か月あたり10万円を超えていますので生活はかなりゆとりが生まれているでしょう。住宅ローンとかがそのまま配当金で!という方が出てくる感じでしょうか。

しかし、QYLDはインカムゲインに全振りしている銘柄であり本来の成長投資枠として目的のキャピタルゲインを得ることはできません。

それで本当に良いのか??という疑問は残りますが配当収入を得るという形で生活を少しでも豊かにしたいということであればQYLDの投資も悪くはないのかもしれません。

もし、この記事にたどり着いたあなたがQYLDに投資してみようと考えたのであればQYLDについてはこちらで詳しく調べていますので参考にしてみてください。

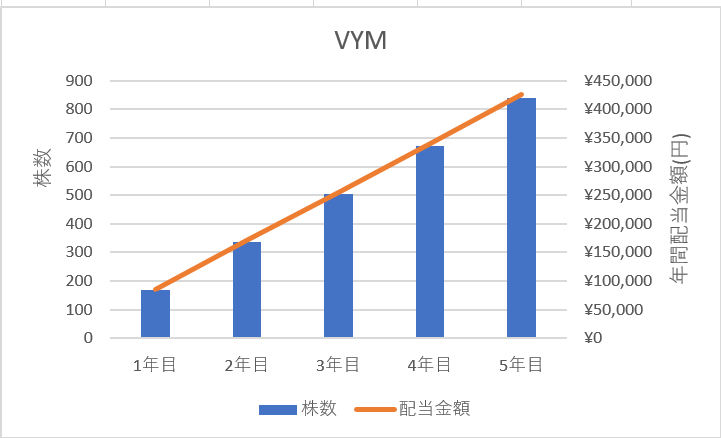

新NISAの成長枠をVYMに投資した場合

| シンボル | VYM |

| 名称 | バンガード・ハイディビデンドイールドET |

| 株価 | 110$ |

| 年間配当額 | 3.898$ |

VYMに関しても大前提は、株価110$、年間配当金額が3.898$で変動しないことを前提としています。

1年目では年間配当金額が8.5万円ぐらいですが、5年目になると年間配当金額は42万円ぐらいになります。

年間配当が42万円だと、月間当たり3.5万円でしょうか。

月間3.5万円あると、子供の教育費の足しであったり食費の足しになりますので生活にゆとりが出てきているでしょうね。

また、VYMは増配銘柄とも呼ばれており配当金が少しずつ上がっていってますので、僕がまとめたデータよりも配当金が増えていることが予想できます。

また、増配だけでなく株価も成長していきますので、QYLDと違って資産高によるキャピタルゲインが得られることもあり、成長投資枠を使ってもよい銘柄と言えるでしょう。

VYMはSPYDやHDVと並んで米国高配当の御三家と呼ばれていて、その中でも最もキャピタルゲインを得られる銘柄です。この米国高配当を比較した記事はこちらになります。

新NISAの成長枠をVIGに投資した場合

| シンボル | VIG |

| 名称 | バンガード米国増配株式ETF |

| 株価 | 157$ |

| 年間配当額 | 3.47$ |

VIGに関しても大前提は、株価157$、年間配当金額が3.47$で変動しないことを前提としています。

VIGに投資した場合は、1年目は5.3万円、5年目に年間配当金額が26万円となります。

VIGは連続増配と言われているETF銘柄であり、常に毎回配当金を増配を目指す銘柄となっています。

また、連続の増配だけでなく株価も順調に成長する銘柄を組み合わせたETFとなっているので、非常に安定した投資先とも言えます。

VYMとVIGは高配当界隈においても非常に人気のある銘柄となっており、若干ではありますが増配に重きを置きたい場合はVIG、配当金に重きを置きたい場合はVYMとも呼ばれています。(ちなみに僕はVIGに投資しています)

どちらも正解はなく、時代によってはVYMに軍配が上がったりVIGに軍配があがったりもしまうので好みの問題と言えるかもしれません。

VIGとVYMに関しては、僕もどちらに投資しようと悩んだ時期があり、記事にするレベルに調査しましたので参考にしてください。

まとめ

新NISAの成長投資枠をどのようい活用すべきって言うのは永遠に語られる話題ですかね。

2023年は、2024年の1月の新NISAが始まるまでの準備期間であるため、非常にたくさんの議論が巻き起こるでしょうね。(既に巻き起こっているかな??)

僕としては、成長投資枠は資産上昇のキャピタルゲインを狙いながら少なからずの配当金のインカムゲインも得ることで生活が楽になることを実感したいためVIGに全力投資したいと考えています。

まだまだ1年程度の時間がありますので、本記事にたどり着いたあなたも、僕の記事を一つの参考例として自分なりの投資方針を築いてみてください。

↓↓↓応援クリック励みになります