アメリカの老後1億円問題に比べれば日本の老後2000万円問題は余裕である

近年日本では少子高齢化が進み労働人口が減少するにつれ年金制度の維持が難しくなることが予測され老後2000万円問題が騒がれるようになりました。

GDP3位の日本が老後2000万円問題なのであれば世界トップのGDPを誇るアメリカは老後の生活が安心なのか??と問われると全く安心できるようなものではないのです。

アメリカは日本のような皆保険もなく健康な生活を維持していなければ、ちょっとした病気を患っただけで法外な医療費が必要となります。

また、老後の年金制度はありますが物価高によるインフレが進みすぎて一般的な年金制度だけでは生活が不十分とされていいます。

従って、アメリカでは老後1億円問題に比べれば日本の老後2000万円問題など可愛いものであるといえるでしょう!

アメリカで老後に1億円が必要となる理由

日本でも老後2000万円問題が騒がれて、急激に現役世代でも貯蓄や投資に意識が出るようになってきました。

でも老後1億円と聞いたら、あなたはどう思いますか??

僕だったら20代とかだったらまだ良いですが、40代とかで聞かされると宵越しの金は残さねえ~じゃないけど諦めるレベルですね。

でもアメリカでは幼少のころから老後1億円問題として、老後の生活は国に頼るのではなく、自分たちでなんとかするんだ!!と教育されています。

結論としては、アメリカで老後の生活には1億円が必要となっている理由がこちらです。

・国民皆保険がない

・確定給付型年金から確定拠出型年金への移行

・公的年金の枯渇

国民皆保険がない

アメリカは日本と違って健康保険の国民皆保険がありません。

日本であれば、医療機関を受診しても現役世代は医療費の3割を負担することで治療を受けることができ、収入にもよりますが癌などの生活習慣病で高額な医療費がかかる場合は高額医療システムにより月額8万円程度の支出で治療できます。

アメリカではどのような治療においても10割負担となっており、例えインフルエンザにかかった場合においても病院に救急車で運び込まれるものなら10~20万円などの治療費が請求されてしまいます。

僕とかも、体のメンテナンスの意味を込めて毎月歯医者に定期検診で3000円程度の治療費を払っていますが10割負担となれば月1万円の出費となり、今の収入では定期検診は無理かなあと考えてしまいます。

日本とは違い国民皆保険のないアメリカでは老後の治療費として、毎月5万円程度の医療費が必要であると推定しているみたいです。

確かに、僕の両親もなんやかんや医療機関に通院して薬を頂いていたりしますので、1割負担ではなく10割負担と考えると毎月5万円必要と言われれば納得してしまいます。

確定給付型年金から確定拠出型年金への移行

アメリカで年金はペンションと言われます。

アメリカでペンションと言うと、企業やお役所などに長く勤めることで得られる恵まれた年金が出るということを意味します。

日本で言う企業年金みたいなものですね!

しかし、アメリカの企業や役所も確定給付型年金だと定まった金額を保証しなければいけないためここ2~30年では企業負担分として決められた額を拠出するのみの確定拠出型年金(401K)に急激に移行が進んでいます。

従来は、企業や役所に〇年働けばこれだけのお金がもらえたのに年金の運用状況により受給額が不明確になっているってことです。

老後の心配がある中で、確定された金額が受給できないという時点で老後の生活が不安になりますよね!

公的年金の枯渇

実はアメリカにも日本と同様に公的年金制度があります。

日本に例えると、厚生年金や国民年金に該当するものでして、アメリカでは「ソーシャルセキュリティ」と呼ばれています。

ソーシャルセキュリティの財源は、給料の6.2%がソーシャルセキュリティ税として徴収されます。

この税はソーシャルセキュリティの老齢年金、遺族年金、障害年金をカバーすると同時に、雇用者も6.2%を納めてくれ、一人あたり合計で12.4%が徴収されています。自営の人は12.4%を全額負担します。

引用元:タマルWEB

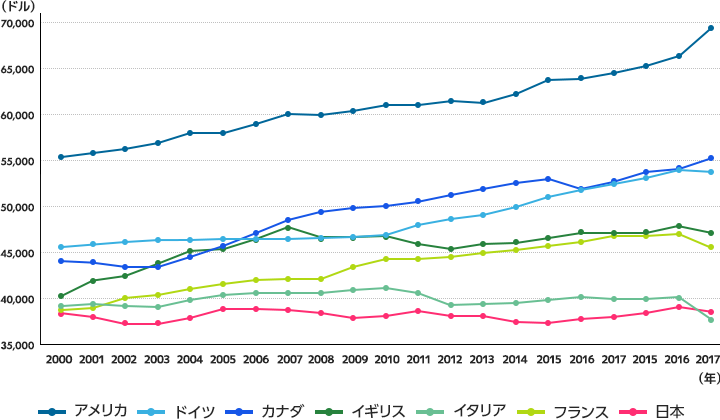

こちらはG7の国の平均年収推移ですがトップはアメリカでして2017時点で70,000$程度となります。

70,000$を1か月あたりに直すと月当たりの月収は5,800$です。

| 35年間の月平均給料 | 65歳8ヶ月(PIA) (毎月) | 62歳(PIAの76.6%) (毎月) |

| $2,000 | $991 | $780 |

| $3,000 | $1,311 | $1,005 |

| $4,000 | $1,572 | $1,205 |

| $5,000 | $1,722 | $1,320 |

| $5,729以上 | $1,831 | $1,404 |

引用元:Sweat heart様

また、アメリカのソーシャルセキュリティについてSweat heart様が表のようにまとめてくれていました。

ソーシャルセキュリティの制度は多く納めた人(高賃金労働者)と少なく納めた人(低賃金労働者)との差を少なくするような配慮がなされています。

35年間ソーシャルセキュリティに税金を納めたと仮定した場合が上表となっており、65歳から受け取る場合と62歳から受け取る場合でまとめられています。

アメリカ人の平均月収が5,800$ですので5,000$の値を用いると65歳から受給できる月当たりの年金受給額は1,722$となり、日本円換算で1$120円とすると20万円程度となります。

夫婦で同額を受給すると仮定すると、世帯で月額40万円程度となりますね。

もし、企業型の確定拠出年金がなく金融資産もない場合はソーシャルセキュリティの月額40万円で夫婦2人で暮らしていく必要があり、さらに支給する団体が資金枠が枯渇するかもといっており40万円の支給がどうなるかもわかりません。

近年アメリカの物価は上昇しインフレ傾向ですので月額40万円で生活していくのは日に日に苦しくなってきますね。

特にインフレの象徴として住宅価格の高騰が挙げられますが2021年時点での全米の月毎の平均家賃額は1,787$(1$120円換算で20万円)となっています。(日本経済新聞引用)

年金受給額の40万円の半分が家賃で吹っ飛んで、医療費は全額負担で、生活のためには車の維持もありますし食料品も値上がりしていますので老後に1億円の金融資産が必要と言うのも納得できます。

そのためアメリカでは老後資金は自ら確保するということが常識となっており、日本よりも若いころから金融資産を持つように教育されていることもあり、日本人よりも投資に前向きなのは当たり前ですね!

まとめ

いかがでしたでしょうか??

日本の老後2000万円問題に対してアメリカでは老後1億円問題となっている理由がわかったかと思います。

いくらアメリカでは金融教育が行われており、日本人よりも金融知識があり金融資産があるから日本人よりも裕福であるということが騒がれていますが、現状ですと日本の方が恵まれているのではないでしょうか??

特に僕たち30歳ぐらいの現役世代であれば老後2000万円問題の60歳まで30年ぐらいの時間もあるし、つみたてNISAやidecoなどの投資に関わる金融制度も充実してきましたのでまだまだ間に合うのではないか??と考えています。

ちなみに僕は30代前半の既婚男性ですが、日本で暮らす上かもしれませんが独身時代よりも既婚時代の方がお金が貯まる傾向にあると思います。独身よりも既婚の方がお金持ちの割合が高い傾向にある理由についてはこちらで記事にしています。

また、最近は金融庁が非課税で毎月40万円で積立投資を推奨する目的でつみたてNISA制度を制定し推奨しています。計算上は夫婦で満額の毎月80万円を積み立てれば老後2000万円問題を解決できることはこちらで記事にしました。

↓↓↓応援クリック励みになります

【お金の健康診断】

現在の貯金額、毎月の貯蓄額、投資状況、保険料、家賃などの情報を入力するだけど同世代と比較してご自身のお金の健康診断を受けることが出来ます。3分ほどで完了しますのでこちらからどうぞ!

ちなみに僕の診断結果はこちら

【ハピタス】

各種クレジットカードの作成、楽天市場含めたネットショッピングで経由するだけでポイントがもらえるのがハピタス。

ネットで買い物をするのに利用していない方はこのタイミングで登録しておきましょう!

僕経由で登録いただくと、僕とあなたにポイントが進呈されます。使い方の記事はこちら!

【モッピー】

ポイ活と言えばハピタスと並ぶのがモッピーとなります。ネットショップを利用の際はハピタスとモッピーを確認してポイントが多い方を選ぶようにしましょう!こちらからモッピーに登録して紹介コードのYqx3A1deを入力いただくと僕とあなたに300Pが付与されます!

【登録するだけでアマギフ1000円】

貸付型クラウドファンディングのFunvestに登録するだけでアマギフ1000円もらえます。

登録するだけでもらえるのでどうぞ!